Pirkka, Kotimaista, Milbona vai tunnetut merkkituotteet kuten Elovena, Fazer ja Valio? Kaupan omat tuotemerkit, toiselta nimeltään private label (PL) -tuotteet, ovat monille tuttuja edullisemman hinnan takia, mutta mitä muuta niistä yleensä ajatellaan ja tiedetään?

Ruuan hinta on jatkuvan mielenkiinnon kohteena, erityisesti silloin kun hinnat nousevat. Kaupan omat merkit, jotka ovat yhä näkyvämmässä roolissa ruokakauppojen hyllyillä, liittyvät keskusteluun oleellisesti. Tutkimuskirjallisuus toteaa kulutuksen siirtyvän enenevissä määrin PL-tuotteiden suuntaan, kun hinnat nousevat ja mielenkiintoista kyllä, PL-tuotteet jäävät entistä todennäköisemmin ostoskoriin myös hintojen laskettua.

Moni haluaa kuulla, ovatko kaupan omat merkit hyvä vai huono asia ja pitääkö niiden myyntiä rajoittaa, mutta vaikka asiaa penkoisi kuinka paljon tahansa, kirjallisuudesta ei löydy yksiselitteistä vastausta tähänkään asiaan. Itse asiassa Suomen PL-tilanteesta ei ylipäätään edes tiedetä kovin paljoa. Tai ainakaan ei tiedetty ennen tutkimustamme.

Private label -merkkeihin liitetään sekä toiveita että huolia

Elintarvikemarkkinoiden eri osapuolet näkevät kaupan omissa merkeissä sekä uhkia ja mahdollisuuksia. Alla muutamia esimerkkejä.

Kuluttajat toivovat saavansa hyvää halvalla, ja usein hinta on ostopäätöstä tehtäessä se tärkein asia. Jotkut kuluttajat toivovat tuotannon olevan eettisesti ja ympäristöllisesti kestävää ja miettivät, toteutuvatko nämä toiveet paremmin, jos ostoskärryihin valitaan pienen valmistajan tuotteita kaupan omien merkkien sijaan. Samalla kun osa alkutuottajista saa lisättyä myyntiään PL-tuotteiden avulla, osa manailee alhaisia tuottajahintoja, halpuuttamista ja yksipuolisesti saneltuja sopimusehtoja.

Elintarviketeollisuuden toimijat kritisoivat kaupan omia merkkejä muun muassa siitä syystä, että ne valtaavat hyllytilaa brändituotteilta ja voivat heikentää pienten valmistajien toimintaedellytyksiä. Toisaalta merkittävä osa PL-tuotteista valmistetaan samoilta tuotantolinjoilta kuin tunnetut brändituotteet, mikä kuvastaa sitä, että myös teollisuus on kiinnostunut PL-myynnin tuomista mahdollisuuksista. Selvää on, että kauppa pitää omista merkeistään, sillä ei kai se niitä muuten valmistaisi – nehän parantavat kaupan neuvotteluvoimaa suhteessa tavarantoimittajiin ja auttavat parantamaan liiketoiminnan tulosta.

Laajin tähänastinen private label -tutkimus

Kaupan omien merkkien tutkiminen on monen ruokatutkijan haave, mutta hyvää tutkimusaineistoa ei yleensä ole saatavilla. Elintarvikekauppaan liittyvät sopimukset ja hintatiedot ovat usein liikesalaisuuksia, eikä tietoja jaeta tutkijoillekaan. Aihetta olisi kuitenkin syytä tutkia, jotta voidaan taata kilpailun reiluus ja tehokkuus.

KKV:n keräämästä laajasta aineistosta selviää suurimpien päivittäistavarakauppojen (SOK, Kesko, Lidl) myyntitietoja poikkeuksellisella tarkkuudella. Tämän uuden aineiston perusteella voimme ensimmäistä kertaa todentaa, miten kaupan omien merkkien markkinaosuudet ovat todellisuudessa kehittyneet ja laskea päivittäistavarakaupan hintamarginaalit kullekin yksittäiselle tuotteelle.

Äkkiseltään voisi luulla, että PL-myynnin osuus kokonaismyynnin arvosta on Suomessa selvästi kasvanut, koska uusia PL-tuotteita on ilmestynyt kauppoihin tasaisella tahdilla ja samaan aikaan kohistaan muiden Euroopan maiden korkeista PL-osuuksista.

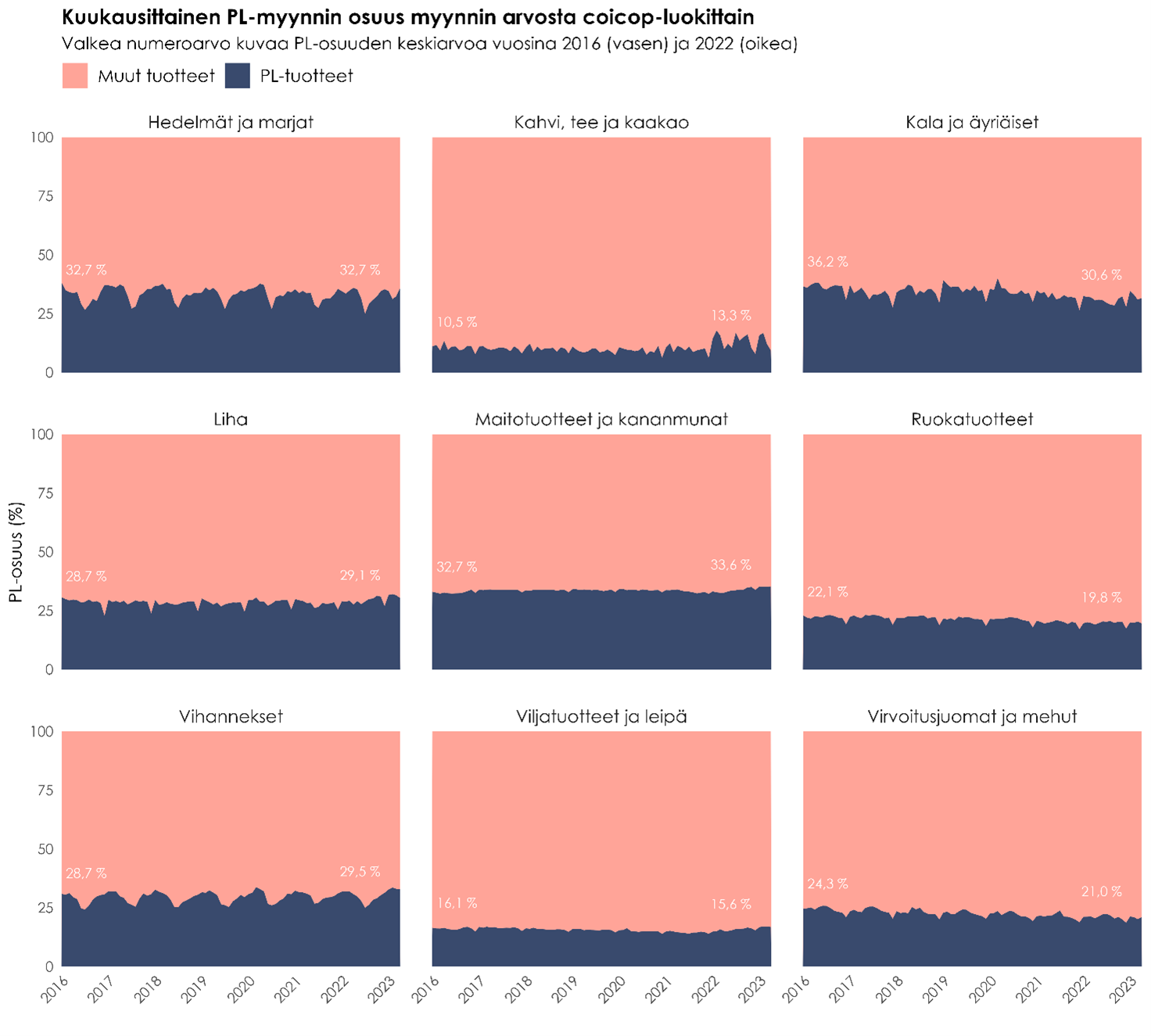

KKV:n raportista kuitenkin selviää, että PL-myynnin osuus kokonaismyynnin arvosta on pysytellyt tarkastelujaksolla 2016–2023 vakaana, noin 26 %:n tasolla. Kaupan omien merkkien asema on suuri maitotuotteissa ja kananmunissa, lihassa sekä hedelmissä ja vihanneksissa, pienempi viljatuotteissa ja leivissä, sekä tuoteryhmässä kahvi, tee ja kaakao (Kuvio 1).

Kuvio 1. Näin suuri osuus kokonaismyynnistä on PL-myyntiä eri ruokaryhmissä (Kuvio 1).

Mikä ihmeen hintamarginaali?

Hintojen noustessa moni aprikoi hyötyykö tästä joku. Huhupuheiden oletushan on se, että joku aina hyötyy ja muut kärsivät. Arvellaan, että koska kauppa pystyy myymään omia tuotteitaan halvalla, kaupalla olisi varaa ja sen kuuluisi tinkiä katteistaan. Tosiasioita tiedetään niukasti ja päätöksentekijät voivat joutua päättämään vajavaisten tietojen perusteella. Private label -tutkimuksemme avaa kaupan omien merkkien tilannetta tuotteiden hintojen ja myyntimäärien kautta.

Raportissa keskityttiin kaupan ja teollisuuden välisiin hintatietoihin: millä hintaa kauppa ostaa tuotteen teollisuudelta ja millä hintaa myy sen eteenpäin. Osto- ja myyntihintojen välinen suhde kuvastaa sitä osuutta, joka kaupalle jää käteen tuotteen myyntihinnasta. Tätä suhdetta kutsutaan raportissamme päivittäistavarakaupan hintamarginaaliksi. Toisin sanoen, jos kauppa ostaa tuotteen teollisuudelta eurolla ja myy sen kahdella, kaupan suhteellinen hintamarginaali on 50 % ((myyntihinta 2 € – ostohinta 1 €) / myyntihinta 2 €). Kaupan osuus myyntihinnasta olisi siis tässä tapauksessa täsmälleen puolet.

On tärkeää ymmärtää, että hintamarginaali on eri asia kuin voitto, eikä se ole suora vastine katteellekaan, sillä marginaalilaskennassa käytetty ostohinta ei sisällä kaikkia kaupan kustannuksia. Marginaalit ja niissä tapahtuneet muutokset paljastavat kuitenkin tärkeitä eroavaisuuksia PL-tuotteiden ja muiden tuotteiden välillä.

Kaupan osuus elintarvikkeen myyntihinnasta on suurempi PL-tuotteilla

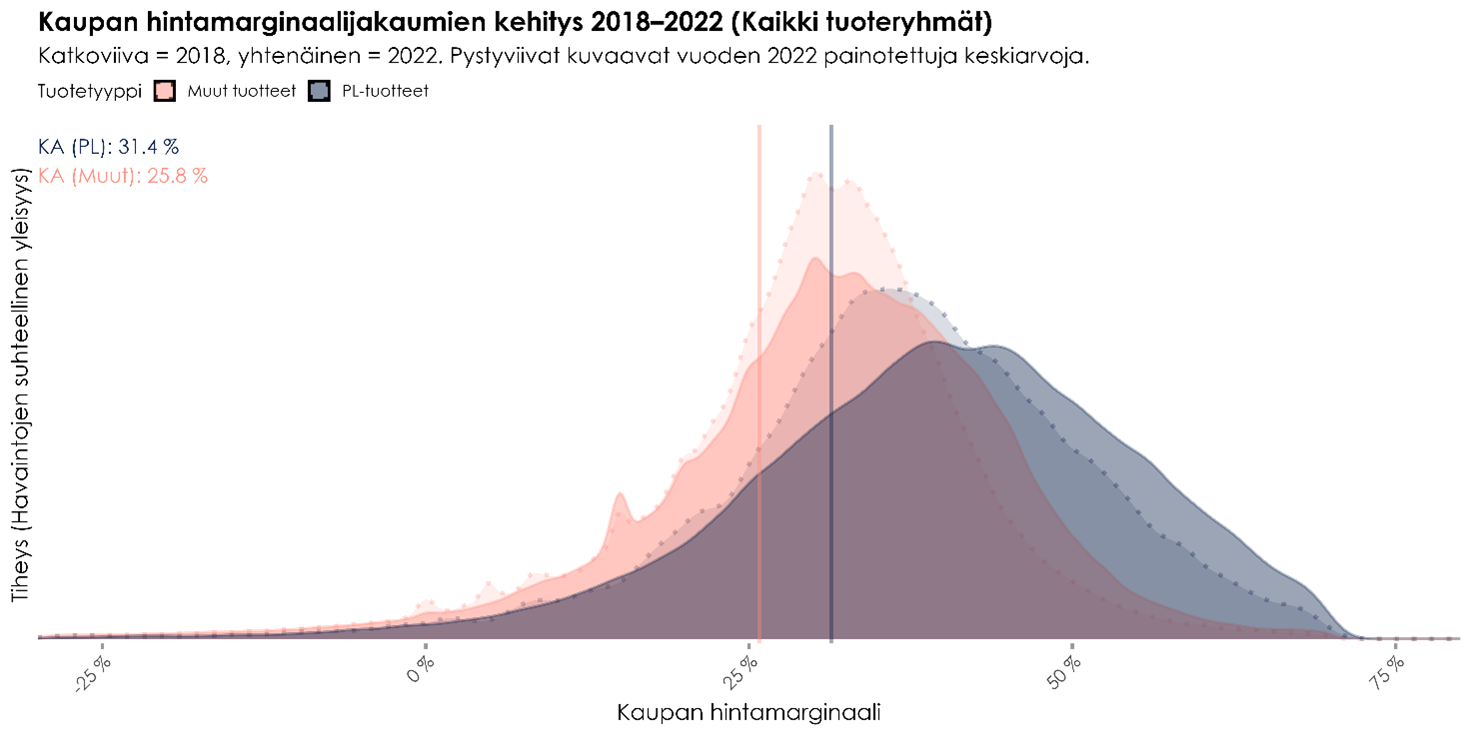

Kuviossa on esitetty päivittäistavarakaupan hintamarginaalijakaumat PL-tuotteille (sininen) ja muille tuotteille (punainen) vuosina 2018 (katkoviiva) ja 2022 (yhtenäinen viiva). Jakauman vaaka-akseli kuvastaa tuotteiden marginaalia ja pystyakseli sitä, kuinka suurella tuotejoukolla on vaaka-akselin mukainen marginaali (Kuvio 2 alla). Esimerkiksi vaaka-akselin saadessa miinusmerkkisiä arvoja puhutaan tuotteista, joita kauppa myy negatiivisella marginaalilla. Näitä ei ole erityisen paljon, siksi jakauma on matala.

Kuvio 2. Päivittäistavarakaupan hintamarginaalijakaumat PL-tuotteille ja muille kuin PL-tuotteille vuosina 2018 (haaleat värit, katkoviivat) ja 2022 (tummemmat värit, yhtenäinen viiva).

Kaikkien jakaumien huiput osuvat suunnilleen välille, joissa hintamarginaali on karkeasti 30–40 %. Toisin sanoen, sellaisia tuotteita on paljon, joiden hintamarginaali osuu tälle välille. Eri tuotteet vaikuttavat kokonaisuuteen eri painoarvoin. Myös myyntimääriltään hyvin pienet tuotteet sisältyvät jakaumaan, minkä takia on tärkeää laskea keskimääräiset hintamarginaalit painotettua keskiarvoa hyödyntäen. Näin tuotteet, joita myydään enemmän, myös vaikuttavat kokonaisuuteen enemmän.

Kuviosta nähdään, että päivittäistavarakaupan suhteelliset hintamarginaalit ovat keskimäärin suuremmat PL-tuotteilla kuin muilla tuotteilla. Vuonna 2022 PL-marginaalit olivat noin 31 % ja muiden tuotteiden marginaalit noin 26 %. Yksi selitys tälle erolle voi olla se, että kaupan omien merkkien korkeampi marginaali sisältää tuotekehitys-, markkinointi- ja mielikuvanrakennuskustannuksia, jotka brändituotteiden kohdalla jäävät valmistajan vastuulle.

Lisäksi jakaumat ovat siirtyneet kuviossa oikealle sekä PL-tuotteiden, että muiden tuotteiden tapauksessa. Tämä kuvastaa sitä, että kaupan myyntihinnasta saama osuus on kasvanut vuosien 2018 ja 2022 välillä. Siirtymä on suurempaa PL-tuotteiden tapauksessa (siniset jakaumat), eli kaupan osuus myyntihinnasta on kasvanut nimenomaan PL-tuotteilla. Jakaumien leventyminen kuvaa puolestaan sitä, että tuotteita myydään yhä laajemmalla hintamarginaalihaitarilla.

Kaupan omien merkkien tuotteet ovat yleisesti ottaen edullisempia kuin muut tuotteet, mikä näkyy myös absoluuttisia hintamarginaaleja tarkasteltaessa. Vaikka kaupalle jäävä osuus tuotteen myyntihinnasta on PL-tuotteilla suhteellisesti suurempi kuin muilla tuotteilla, euromäärin kaupalle jää PL-tuotteen myyntihinnasta vähemmän.

Tutkimusraportti avaa PL-tilannetta tarkemmalla tuoteryhmätasolla

Tutkimusraporttimme esittelee päivittäistavarakaupan PL-myyntilukuja, -hintoja ja -marginaaleja vielä paljon tätä blogia yksityiskohtaisemmin. Raportti näyttää muun muassa, millaisia hinnat ovat eri kauppakokoluokissa ja miten hintamarginaalit riippuvat suuresti tarkasteltavasta tuoteryhmästä. Hintamarginaalien suuruutta selitetään myös tilastomallien avulla, jotta saadaan tarkempi ja tilastollisesti pätevä kuva siitä, mitkä tekijät ovat lopulta yhteyksissä havaittuihin marginaalieroihin.

Vaikka raportti on luonteeltaan kuvaileva, eivätkä esitetyt kuvat ota kantaa siihen, pitäisikö PL-tuotteita suosia vai ei, ne antavat yhdessä tarkastellun kirjallisuuden kanssa melko hyvän kuvan PL-markkinoiden viimeaikaisesta kehityksestä.

Kaupan omat merkit ovat tulleet jäädäkseen

Jää nähtäväksi, jatkaako kaupan omien merkkien osuus Suomessa kasvuaan kohti Keski-Euroopan korkeampia tasoja, jossa PL-osuus myynnin arvosta on yli 40 %. Tämänhetkinen noin 26 %:n osuus ja PL-tuotteiden valikoiman aktiivinen kehittäminen viittaavat siihen, että kasvupotentiaalia voi edelleen olla. Ainakin kauppa selvästi panostaa omiin merkkeihinsä ja myös kuluttajat ovat niistä kiinnostuneita.

Tulevaan kehitykseen vaikuttavat monet asiat, kuten kuluttajien hintatietoisuus vs. brändiuskollisuus, taloudellinen tilanne, brändivalmistajien vastastrategiat sekä kaupan omat panostukset PL-tuotteiden laatuun ja markkinointiin. Myös nopeat käänteet, kuten Coopin rymistely S-kauppoihin, vaikuttavat tuleviin PL-osuuksiin ja elintarvikkeiden ulkomaankauppaan.

Yksi asia lienee varma: kaupan omat merkit ovat tulleet jäädäkseen. Kysymys kuuluukin: miten varmistamme, että markkinat toimivat niin kuin pitääkin, ja että kaikilla ruokaketjun osapuolilla on tasapuoliset edellytykset toimintansa harjoittamiseen?

KKV:n tuore raportti tarjoaa työkaluja ja tietoa tähän keskusteluun. Raportin tulokset eivät itsessään anna aihetta kaupan omien merkkien myynnin suoralle rajoittamiselle. Sen sijaan havaintomme PL-tuotteiden kasvaneista hintamarginaaleista vihjaavat yhdessä alan kirjallisuuden kanssa siihen, että jatkossa huomiota on syytä kohdistaa kilpailun ja reilujen toimintatapojen valvontaan. Vaikka PL-tuotteet voivat lisätä kilpailua ja tarjota kuluttajille edullisempia vaihtoehtoja, on samalla varmistettava, että elintarvikemarkkinat pysyvät terveinä, eikä kauppa käytä neuvotteluvoimaansa väärin.

PL-tuotteiden tutkimukseen on luvassa jatkoaskelia. Niitä odotellessa mukavaa kesälukemistoa löytyy PL-tuotteisiin liittyen tutkimusraportistamme: