Kuinka ongelmallisia kaupan omat merkit oikein ovat? Tätä ovat kysyneet toimittajien lisäksi myös tuttavat ja kuulinpa aiheesta keskustelua uimahallin saunassakin. Yleinen mielipide tuntuu olevan, että haitallisia ovat, jos valita täytyy. Keskusteluissa jäljet johtavat usein paitsi sylttytehtaalle, myös ruokakauppaan. Ilmeisesti kaupan vahva neuvotteluvoima ja muut koetut epäkohdat liitetään juuri kaupan omien merkkien tuotteisiin, siis PL-tuotteisiin (private label).

Asiaa pidetään niin huolestuttavana, että kaupan omiin merkkeihin liittyvään lainsäädäntöön kaavaillaan muutosta: hallituksen esitysluonnoksessa ehdotetaan muun muassa ostajan oman tuotemerkin suosimisen kieltoa sekä uusia keinoja puuttua ongelmallisiin sopimusehtoihin ja -käytäntöihin. Aihe on nyt kuuma, ja siksi siitä kirjoitellaan lehdissä ja puhutaan podcasteissa.

Lopulta kyse on hinnoista ja siitä pulmasta, että samalla kun ruoan haluttaisiin olevan halpaa, alkutuottajan tulisi saada kohtuullinen korvaus tekemästään työstä ja myös muiden osapuolien (kauppa ja teollisuus) tulla toimeen. Monista mielipiteistä huolimatta PL-tuotteita silti ostetaan, ja kyllähän ne keskimäärin brändituotteita edullisempia ovatkin. Samalla tavoin teollisuus valmistaa PL-tuotteita, vieläpä usein ihan mielellään, vaikka julkisessa keskustelussa valmistaminen näyttäytyy lähinnä välttämättömänä pahana.

Kysymys kuuluukin: onko PL-tuotteiden valmistaminen lähtökohtaisesti ongelma elintarviketeollisuuden näkökulmasta? KKV julkaisi tutkimusraportin, jossa tarkastelemme lihasektorin kannattavuuskehitystä vuosina 2016–2023. Tulokset haastavat yleisiä oletuksia: ainakin lihasektorilla PL-tuotteet ovat teollisuudelle lähes yhtä kannattavia kuin brändituotteet ja teollisuuden saama osuus kokonaiskatteesta on PL-tuotteiden tapauksessa lähes yhtä suuri kuin kaupan saama osuus.

Mitä tuotteen myyntikate kertoo ja mitä se jättää kertomatta?

Raportissa käytetty termi myyntikate kuvaa sitä osuutta, joka jää tuotteen hinnasta jäljelle muuttuvien kustannusten jälkeen. Teollisuudella muuttuvat kustannukset kuvaavat tuotteen muuttuvia valmistuskustannuksia; kaupalla muuttuvaa kustannusta mitataan kaupan ostohinnan avulla. Myyntikate ei siis ole sama asia kuin voitto, koska myyntikatteella katetaan vielä kiinteitä kuluja ja investointeja. Myyntikate mahdollistaa kuitenkin välittömien kustannusten ja hintojen välisen suhteen tarkastelun tuotetasolla. Näin ollen se on käyttökelpoinen mittari, kun halutaan ymmärtää eri portaiden kannattavuuskehitystä ja sitä, miten kakku jaetaan kaupan ja teollisuuden kesken.

Lihasektori on tässä suhteessa erityisen kiinnostava tarkastelukohde, sillä KKV:n aiemmissa selvityksissä on havaittu, että useimmissa muissa elintarvikeryhmissä kaupan myyntikateprosentti on sen omissa merkeissä brändituotteiden katteita korkeampi. Lihasektorilla asetelma on kuitenkin päinvastainen.

Lihatuotteiden hintojen nousu ei johtunut katteiden kasvusta

Ruoan hinta nousi rajusti vuosina 2021–2023, ja julkisessa keskustelussa syyttävä sormi osoitti milloin ketäkin. Raportin tulosten mukaan viesti on kuitenkin selvä: lihatuotteissa kuluttajahintojen nousu ei johtunut myyntikatteiden kasvusta, vaan taustalla oli ennen kaikkea kustannusten nousu.

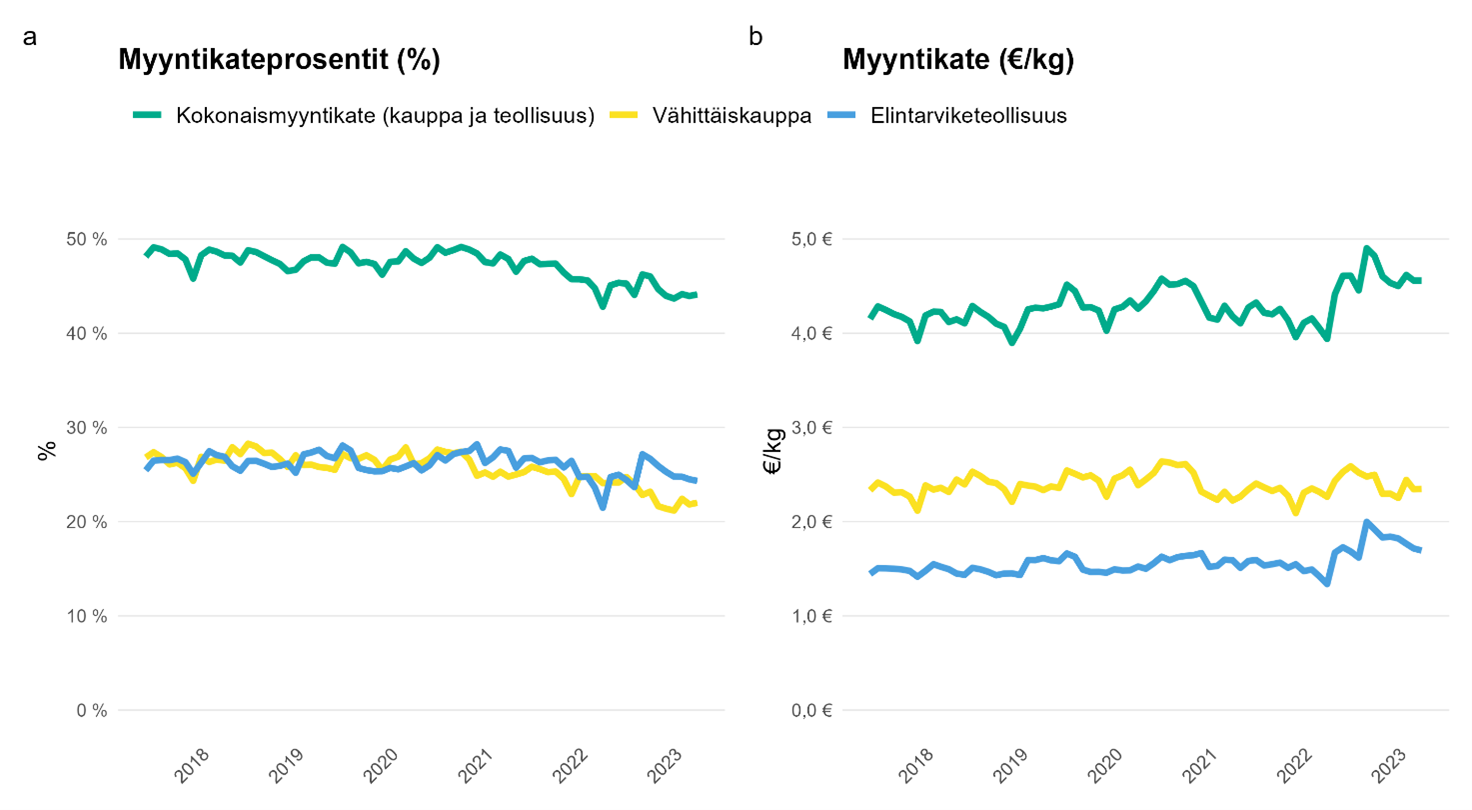

Suhteellista kannattavuutta kuvaavat myyntikateprosentit pysyivät melko vakaina vuoteen 2021 saakka ja laskivat kustannusten noustessa. Euromääräiset katteet kasvoivat selvästi lihan kuluttajahintoja vähemmän. Tämä koskee sekä kauppaa että teollisuutta (Kuvio 1). Kuvio näyttää lisäksi sen, että teollisuuden myyntikate vahvistui suhteessa kauppaan tarkastelujakson loppua kohti.

Kuvio 1. Lihasektorin myyntikatteilla mitattu kannattavuuskehitys 2017–2023.

PL-tuotteiden rooli vaihtelee tuoteryhmittäin

Lihasektorilla PL-osuus myynnin arvosta pysyi tarkastelujaksolla 2016-2023 vakaana (~29 %), osuus määrästä kasvoi hieman (31 % vuonna 2016, 34 % vuonna 2022). Koko lihasektoria kuvaavat prosenttiosuudet auttavat hahmottamaan kokonaisuutta, mutta jättävät helposti varjoonsa sen, että PL-osuudet vaihtelevat tuoteryhmittäin hyvinkin merkittävästi.

Erot ovat suuria. Esimerkiksi kalkkunanpaloista yli puolet myydään kaupan omina merkkeinä, kun taas kokonaiset kalkkunat kokonaan brändituotteina. Muutokset ovat myös nopeita: vuonna 2016 peräti 10 % naudanfileistä oli PL-tuotteita, mutta osuus oli jo vuonna 2022 lähellä nollaa. Vastaavasti PL-kinkkuja myytiin vuonna 2016 vain vähän, mutta vuonna 2022 jo neljännes joulukinkuista oli kaupan omien merkkien kinkkuja. PL-lihat ovat usein suuria volyymituotteita, mutta eivät toki aina.

Sanalla sanoen: markkinassa on tapahtunut muutoksia, vaikka kokonaisuutta kuvaavat luvut käyttäytyvät maltillisesti.

Katteenjako tasoittui erityisesti PL-tuotteissa

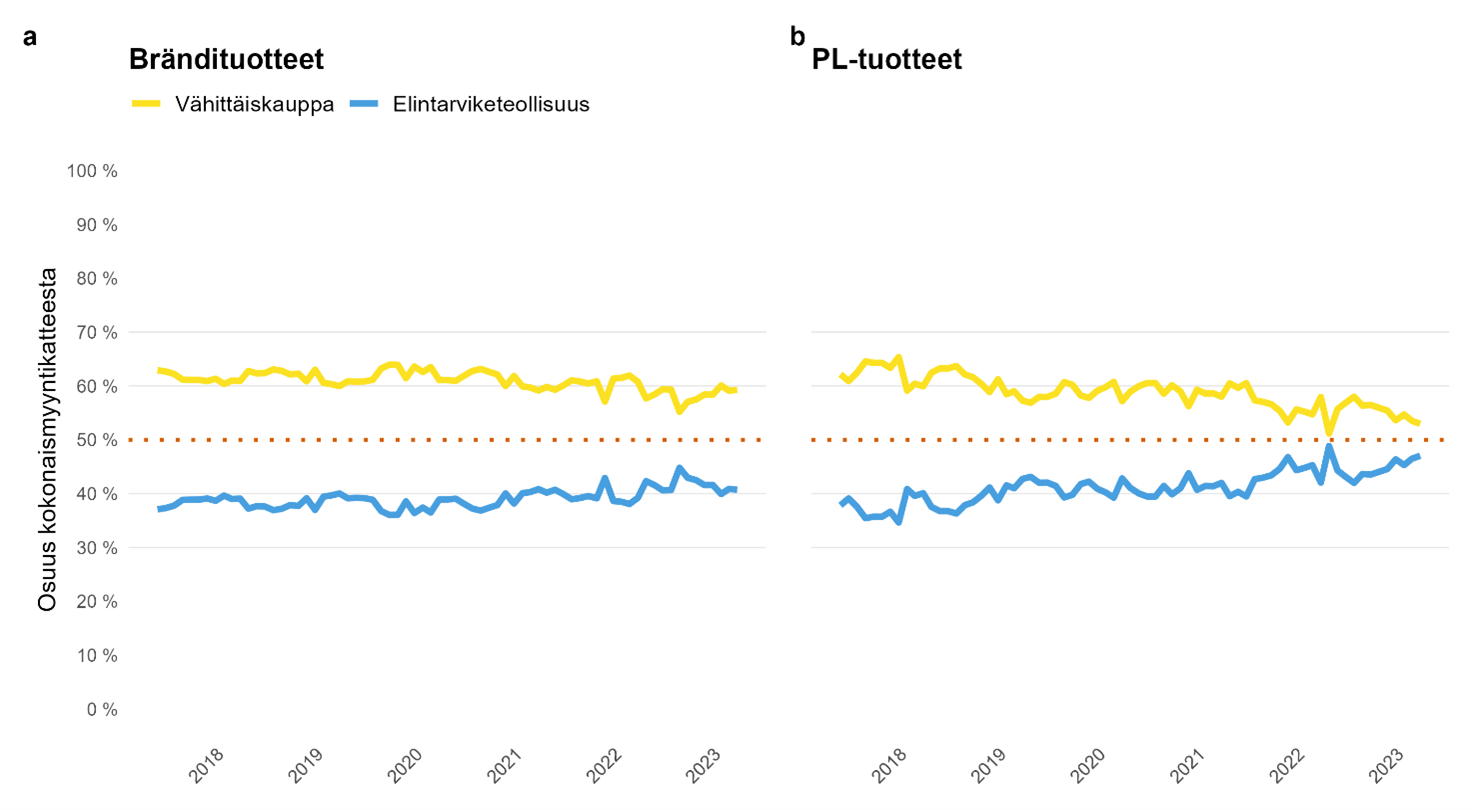

Jos kaupan omista merkeistä puhutaan kaupan vallankäytön välineenä, yksi kiinnostava mittari on se, miten kaupan ja teollisuuden yhteenlaskettu kokonaismyyntikate jakautuu näiden toimijoiden välillä.

Raportin mukaan kauppa saa lihasektorilla edelleen kokonaiskatteesta teollisuutta suuremman osuuden (Kuvio 2), mutta teollisuuden osuus on kasvanut. Tämä muutos näkyy erityisen voimakkaasti PL-tuotteissa, joissa katteenjako lähestyy tarkastelujakson loppupäässä 50/50 jakosuhdetta. On hyvä muistaa, että katteenjakoon vaikuttavat osapuolten erilaiset kustannusrakenteet ja investointitarpeet, joten katteenjaolle ei voida määrittää yhtä ja oikeaa tavoitetilaa. Kehityssuunta on kuitenkin merkittävä havainto, sillä se kertoo teollisuuden suhteellisen neuvotteluaseman vahvistuneen juuri kaupan omien merkkien kohdalla.

Kehitys voi viitata siihen, että lihatalot ovat onnistuneet siirtämään kustannusten nousuja myyntihintoihinsa, kun taas kauppa on joustanut katteistaan turvatakseen myyntinsä. Kokonaisuutena tulokset viittaavat siihen, että teollisuuden suhteellinen asema on parantunut tarkasteluajanjaksolla hieman.

Kuvio 2. Kokonaismyyntikatteen jakautuminen vähittäiskaupan ja elintarviketeollisuuden kesken. Brändituotteet ja PL-tuotteet eroteltuina.

Miksi brändituote maksaa enemmän?

Raportissa verrattiin toisiaan tarkasti vastaavia PL- ja brändituotteita toisiinsa. Näissä verrokkipareissa brändituotteet ovat keskimäärin reilut 10 % vastaavia PL-tuotteita kalliimpia.

Voisi ajatella, että brändituotteet ovat kalliimpia nimenomaan siksi, että niiden valmistaminen maksaa enemmän. Aineistomme kuitenkin osoittaa, että hintaeroa syntyy yhä enemmän kaupan kate-erojen takia.

Vuonna 2018 brändi- ja PL-tuotteen keskimääräinen hintaero oli noin 66 senttiä kilolta, ja siitä puolet selittyi kate-eroilla. Vuonna 2022 hintaero oli kasvanut yli 90 senttiin, ja katteiden osuus erosta oli kohonnut jo reiluun 60 prosenttiin.

Vaikka tuotantokustannukset ovat nousseet vauhdilla, tuotteiden välinen hintaero ei siis ole muuttunut kustannusvetoiseksi. Hintaero selittyy yhä vahvemmin hinnoitteluvalinnoilla, eli sillä, että tarkastelluissa verrokkipareissa vähittäiskaupan myyntikate on brändituotteissa korkeampi kuin vastaavissa PL-tuotteissa.

Mitä tulokset kertovat PL-markkinoiden toimivuudesta?

Lihasektorin tulokset eivät tue väitettä, jonka mukaan PL-markkina olisi teollisuudelle lähtökohtaisesti kannattamatonta. Myyntikatteiden perusteella muodostettu kokonaiskuva viittaa siihen, että lihateollisuus pystyy toimimaan lähestulkoon yhtä kannattavasti sekä PL- että brändimarkkinassa, vaikka lihateollisuuden katetasot ovatkin kaupan omien tuotteiden tapauksessa matalammat. On tosin syytä tiedostaa, että teollisuuden kustannusaineisto (ja näin ollen myös teollisuuden kateluvut) perustuu suurten lihatalojen toimittamiin tietoihin. Tilanne voi olla toisenlainen niillä yli 800 pienemmällä lihatoimittajalla, joiden kustannusaineistot eivät ole KKV:n tiedossa.

Mitä seuraavaksi?

Tämä raportti on osa laajempaa kokonaisuutta, jossa KKV tarkastelee elintarvikeketjun hinnanmuodostusta ja toimivuutta yksityiskohtaisella aineistolla. Jatkossa tarkastelua laajennetaan lihasektorilta maitosektorille, josta saatavat tulokset saattavat olla hyvin erilaisia.

Lihasektoria tarkasteleva raporttimme rajautuu kauppaan ja teollisuuteen. Alkutuotannon osalta on kuitenkin hyvä muistaa, että tuottaja ei tiedä, tehdäänkö hänen toimittamastaan lihasta PL-purkitettua nötköttiä vai brändinötköttiä, eikä tämä vaikuta hänen saamaansa hintaan suoraan. Hankkeen jatkovaiheessa otamme alkutuottajat mukaan ja selvitämme, miten he reagoivat markkinoilta tuleviin signaaleihin. Lisäksi luvassa on teoreettiseen mallinnukseen perustuva katsaus, jossa tarkastellaan, miten kilpailevan PL-tuotteen lanseeraus vaikuttaa brändituotteiden tukkuhintaneuvotteluihin sekä tuotteiden laatuun ja kuluttajahintoihin. Kerätyn aineiston pohjalta on myös tarkoitus analysoida, miten omien tuotemerkkien lanseeraukset ovat käytännössä vaikuttaneet kuluttaja- ja tukkuhintoihin.

Elintarvikemarkkinalakiin ehdotettavat muutokset etenevät pian eduskunnan käsittelyyn. Sääntelyn ja siihen tehtävien muutosten tulisi perustua tutkittuun tietoon, ja tutkimuksemme antaa päätöksentekijöille juuri sellaista lisätietoa, jonka varaan tulevia sääntelyratkaisuja voidaan rakentaa.

KKV:n tutkimuksissa käytettyyn aineistoon kaavaillaan päivitystä, joka mahdollistaisi tuoreimpien markkinakäänteiden, kuten Coopin laajamittaiseen markkinoille tulon, tarkemman analysoinnin. KKV tuottaa hankkeesta loppuraportin vuoden 2026 loppuun mennessä.

Tutkittu tieto on hyvä lääke sitkeitä käsityksiä vastaan, käytiinpä keskustelua sitten eduskunnassa tai uimahallin saunassa.