KKV:n tarkastelut maito- ja lihasektorilla osoittavat, että kaupan omat merkit voivat näyttää tarkasteltavasta sektorista riippuen teollisuuden näkökulmasta hyvin erilaisilta.

Opiskeluaikoinani Viikissä eräs kurssikaveri jätti kahvinsa mustaksi, koska Akateemisen Karjakerhon kerhotiloissa oli tarjolla vain väärän valmistajan maitoa. Silloin ajattelin, että onpa tarkkaa. Jäi kuitenkin mieleen, että alkutuottajalle tai muille maitoketjun osapuolille ei liene yhdentekevää, kuka maidon valmistaa ja mitä purkin kyljessä lukee.

Maidon juominen tai juomattomuus on herkkä aihe. Koulumaidon tarpeellisuus, kasvipohjaiset vaihtoehdot tai kysymys siitä, tarvitseeko ihminen ylipäätään maitoa, keräävät palstatilaa lehdissä siinä missä lihakeskustelutkin.

Kauppaan mennessään kuluttaja on usein jo maitovalintansa tehnyt. Hän joko ostaa maitoa tai ei. Jos kaupan oma merkki valikoituu ostoskoriin, Kotimaista, Pirkka ja Pohjolan Meijeri kuuluvat kuluttajan silmissä samaan perheeseen. Ne ovat kaupan omia merkkituotteita, jotka ovat tyypillisesti edullisempia ja siksi ostoskoriin sopivampia kuin tunnetut brändituotteet, kuten Valio, Arla ja Juustoportti. Toki moni saattaa ajatella, että brändituotteen korkeampi hinta takaa automaattisesti paremman korvauksen alkutuottajalle ja korkeamman laadun itselle. Elintarvikeketjun hinnanmuodostuksessa tämä yhteys ei kuitenkaan ole näin suoraviivainen.

Teollisuuden ja vähittäiskaupan näkökulmasta ero kaupan omien merkkituotteiden ja valmistajan brändituotteiden välillä on merkittävä. Eron suuruus riippuu vahvasti tarkasteltavasta sektorista. Tässä blogissa keskityn erityisesti eroihin, joita löytyy maito- ja lihasektoreiden väliltä, kun tarkastelussa ovat kaupan omat tuotemerkit, siis PL-tuotteet (private label).

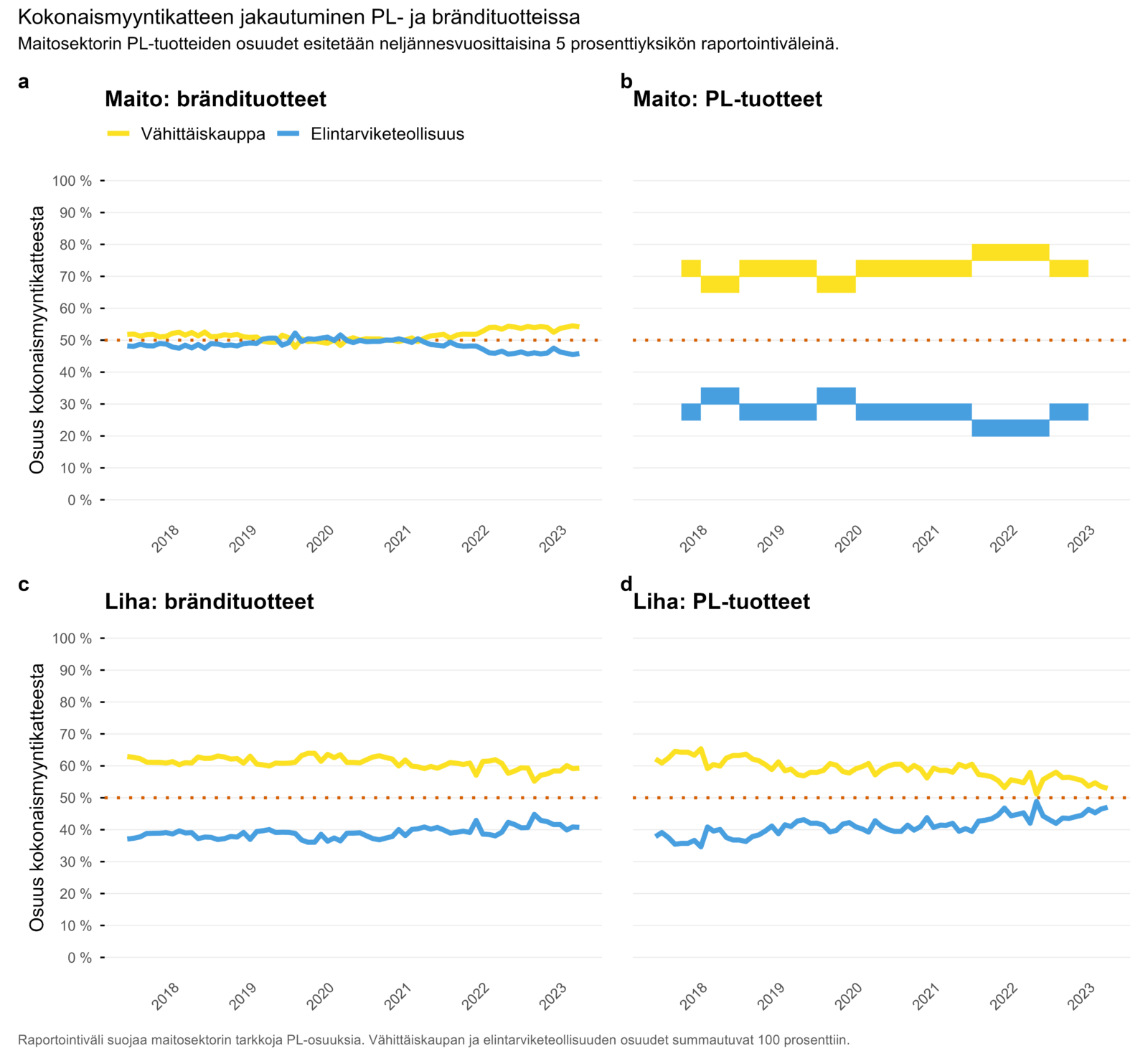

KKV julkaisi aiemmin lihasektoria koskevan tutkimuksen, jossa kaupan ja teollisuuden yhteinen kokonaismyyntikate – siis jaettavissa oleva katepotti – jakautui kaupan omien merkkituotteiden tapauksessa lähes tasan kaupan ja teollisuuden välillä. Nyt tarkastelussa on maitosektori, jossa katteenjako kaupan omissa merkeissä näyttää teollisuuden ja kaupan välillä selvästi erilaiselta.

Kustannuskriisi kosketti niin maito- kuin lihasektoriakin

Ensin siitä, mikä yhdistää maito- ja lihasektoria. Tuotantokustannusten nousu vuosina 2021–2023 kosketti niin maito- kuin lihasektoriakin. Kuluttajahinnat nousivat kustannusvetoisesti. Suhteellista kannattavuutta kuvaavat myyntikateprosentit pysyivät melko vakaina vuodesta 2017 vuoteen 2021 saakka ja laskivat kustannusten noustessa. (Huomautus: On syytä muistaa, ettei myyntikate/hintamarginaali ole sama asia kuin voitto, sillä myyntikatteella katetaan vielä kiinteitä kuluja ja investointeja). Vähittäiskaupan euromääräiset myyntikatteet kasvoivat hieman, mutta selvästi kuluttajahintojen nousua hitaammin. Kummallakaan sektorilla ei ole viitteitä siitä, että hintojen nousun taustalla olisi ollut katteiden paisuttaminen.

Maito- ja lihasektoreiden ero syntyy siinä, miten kustannusshokki jakautui kaupan ja teollisuuden välillä.

Kustannuskriisi kohdistui maitosektorilla valmistavaan teollisuuteen

Lihasektorilla sekä kaupan että teollisuuden myyntikateprosentit supistuivat kustannusten noustessa. Maitosektorilla vähittäiskaupan myyntikateprosentti pysyi melko vakaana tarkastelujakson loppuun saakka, kun taas teollisuuden myyntikateprosentti supistui selvästi. Kustannuskriisin kannattavuusvaikutukset (myyntikatteen supistuminen) kohdistuivat maitosektorilla siis selvemmin valmistavaan portaaseen kuin vähittäiskauppaan.

Sektoreiden ero näkyy myös katteenjaossa. Maitosektorilla vähittäiskaupan osuus kokonaismyyntikatteesta kasvoi tarkastelujakson loppupuolella. Lihasektorilla kehitys meni toiseen suuntaan: teollisuuden osuus kasvoi ja ero kaventui. Lihasektorilla teollisuuden osuus jaettavasta katepotista siis kasvoi, maitosektorilla ei.

Suurin ero liittyy kaupan omien merkkien katteenjakoon

Sitten PL-tuotteista. Lihasektorilla PL-tuotteiden kokonaismyyntikatteessa tapahtui tarkastelujaksolla 2021–2023 selviä muutoksia. Teollisuuden osuus kaupan ja teollisuuden jakamasta katteesta kasvoi. Tarkastelujakson lopussa kokonaismyyntikate jakautui PL-lihatuotteissa lähes tasan kaupan ja teollisuuden välillä (Kuva 1).

Maitosektorilla vähittäiskaupan osuus PL-tuotteiden kokonaismyyntikatteesta on selvästi suurempi, eikä teollisuuden osuus vahvistunut tarkastelujakson aikana, vaan se pikemminkin pieneni. Kustannuskriisin akuuteimmassa vaiheessa maitoteollisuuden myyntikateprosentti painui PL-tuotteissa jopa negatiiviseksi. Laskennallisesti tämä tarkoittaa, että teollisuus myi PL-tuotteita hetkellisesti alle muuttuvien kustannusten. Lihasektorilla vastaavaa ei havaittu.

Myös kaupan katekäyttäytyminen eroaa sektorien välillä. Lihasektorilla kaupan myyntikateprosentti oli PL-tuotteissa brändituotteita matalampi. Maitosektorilla se oli korkeampi. Jo tämä yksittäinen havainto kertoo, että PL-markkinat toimivat eri logiikalla.

Kuva 1. Kokonaismyyntikatteen jakautuminen brändituotteissa ja kaupan omissa merkeissä maito- ja lihasektorilla. Vasemmalla brändituotteet, oikealla PL-tuotteet; ylärivillä maito, alarivillä liha. Käyrät kuvaavat vähittäiskaupan ja teollisuuden osuutta kokonaismyyntikatteesta.

Miksi sektorit eroavat?

Yksi mahdollinen selitys löytyy markkinarakenteesta. Maitosektorin brändisegmentti on valmistajien osalta erittäin keskittynyt, sillä yhden suuren toimijan asema on vahva. PL-tuotteiden valmistus jakautuu maitosektorilla sen sijaan tasaisemmin useammalle toimijalle. Kilpailu PL-tuotannosta voi siis olla kovempaa, kun useat hajautetut toimijat kilpailevat kaupan toimeksiannosta ja kaupalla on varaa valita.

Lihasektorilla tilanne on erilainen. Samat suuret lihatalot toimivat usein sekä PL- että brändisegmentissä, eikä markkinoiden keskittyneisyys eroa segmenttien välillä yhtä jyrkästi. Niinpä valmistajilla on enemmän neuvotteluvoimaa suhteessa kauppaan myös PL-tuotannossa, ja kate jakautuu tasaisemmin.

Kaupan omia merkkejä koskevia johtopäätöksiä ei kannata rakentaa yhden sektorin varaan

Jos tarkastelisimme vain lihasektoria, huomio kiinnittyisi siihen, että PL-tuotteiden kokonaismyyntikate jakautui tarkastelujakson lopussa lähes tasan kaupan ja teollisuuden välillä. Jos taas tarkastelisimme pelkästään maitosektoria, huomio kiinnittyisi siihen, että vähittäiskaupan osuus PL-tuotteiden kokonaismyyntikatteesta oli selvästi teollisuuden osuutta suurempi. Maito- ja lihasektorin vertailu opettaa siis ainakin varovaisuutta. PL-tuotteiden vaikutuksia ei kannata arvioida yhden sektorin perusteella.

Katteenjako ei myöskään yksistään kerro sitä, mikä on kuluttajan tai markkinan toimivuuden kannalta parasta. Kaupan omat merkit voivat lisätä kilpailua, tarjota kuluttajille edullisempia vaihtoehtoja ja vahvistaa kaupan neuvotteluasemaa suhteessa vahvoihin brändivalmistajiin. Tämä voi johtaa kuluttajien kannalta parempaan hinta-laatusuhteeseen, vaikka katteenjako kaupan ja teollisuuden välillä muuttuisi epätasaisemmaksi. Siksi olennaista ei ole vain se, saako kauppa PL-tuotteista suuremman siivun, vaan mitä PL- ja brändituotteiden välinen dynamiikka tarkoittaa kilpailulle, kuluttajahinnoille, tuotteiden laadulle, valikoimalle ja ruokaketjun pitkän aikavälin toimintaedellytyksille.

Sama pätee sääntelyyn ja politiikkakeskusteluun. Hyvä sääntely tarvitsee hyvää markkinatuntemusta, ja hyvä markkinatuntemus taas vaatii muutakin kuin yleisiä mielikuvia: tuotetason aineistoa, sektorikohtaisia tarkasteluja ja kykyä sietää sitä, että tulokset eivät aina taivu yhteen yksinkertaiseen tarinaan.

Markkinoiden sisällä kuohunta voi olla suurta ja kaupan omista merkeistä ei kannata puhua yksiselitteisenä ilmiönä. Kaupan oma merkki voi tarkoittaa elintarvikeketjun muille osapuolille eri asiaa, vaikka kuluttajalle kaupan oman merkin maito ja kaupan oman merkin jauheliha saattavat näyttää saman ilmiön eri versioilta.