Kuluttaja-asiamies puuttui tapaan, jolla Saldo Finance tarjosi personoidusti hinnoiteltuja luottoja kuluttajille verkkosivuillaan. Samalla kuluttaja-asiamies linjasi personoidusti hinnoiteltujen luottojen markkinointia ja ennakkotietojen antamiseen liittyviä kysymyksiä. Kuluttajien pitää saada luotosta kattava kokonaiskuva eikä luottoja saa mainostaa puutteellisin tai virheellisin tiedoin. Saldo Finance sitoutui korjaamaan markkinointiaan kuluttaja-asiamiehen vaatimusten mukaisesti.

Luotonantajilla on mahdollisuus tarjota kuluttajille personoidusti hinnoiteltuja luottoja. Tällöin kuluttajalle räätälöity luotto ja siihen liittyvät kustannukset riippuvat kuluttajan antamista tiedoista, kuten tarvittavan luoton määrästä, hakijan tuloista ja takaisinmaksuajasta. Kuluttajaluotoissa personoidun hinnoittelun käyttäminen on erityisen haasteellista siksi, että luottojen tarjonta on niin tarkasti säänneltyä jo ilman personoitua hinnoitteluakin. Näiden elementtien yhdistäminen vaatii siksi erityisen suurta tarkkuutta, jotta markkinointi olisi lain mukaista.

Kuluttaja-asiamies puuttui tapaan, jolla Saldo Finance markkinoi kuluttajaluottoja verkkosivuillaan. Kuluttaja-asiamies arvioi erityisesti personoidusti hinnoiteltujen luottojen koron määrään liittyviä kysymyksiä ja havaitsi puutteita myös ennen luottosopimuksen tekoa annettujen tietojen esitystavassa. Samalla kuluttaja-asiamies linjasi yleisemmin personoitujen luottojen markkinointia ja ennakkotietojen antamista koskevia kysymyksiä.

Kuluttajansuojalaissa säädetään tiedoista, jotka kuluttajalle tulee antaa luottojen mainonnassa. Kuluttajille ei saa antaa mainonnassa puutteellisia eikä virheellisiä tietoja. Ennakkotiedot on annettava oikea-aikaisesti eli ennen kuin kuluttaja aloittaa luotonhakuprosessin.

Kuluttaja-asiamies korostaa, että luoton ottamisella on pitkäkestoinen vaikutus kuluttajan talouteen. Kattavan kokonaiskuvan saaminen on tärkeää, jotta kuluttajat voivat perehtyä luoton ehtoihin, vertailla luottoja keskenään ja ylipäänsä harkita luoton ottamista. Silloin, kun luoton hinnoittelu perustuu luotonhakijan henkilökohtaiseen riskiarvioon, luoton tiedoista on kerrottava erityisen huolellisesti.

Mainoksessa ilmoitetun koron vastattava luotonantajan tyypillisesti myöntämää korkoa

Kuluttajansuojalain mukaan kuluttajaluottojen mainonnassa tulee ilmoittaa luoton korko ja todellinen vuosikorko. Kun yritys markkinoi personoidusti hinnoiteltuja luottoja yleisesti kaikille kuluttajille, on todellinen vuosikorko mahdollista ilmoittaa siinä vaiheessa ainoastaan esimerkin avulla.

Mainoksessa annetun esimerkin tulee perustua luotonantajan tavanomaisesti tarjoamiin luottoehtoihin. Siksi mainoksessa ilmoitetun koron on vastattava korkoa, jolla luotonantaja tyypillisesti myöntää vastaavan luoton.

Saldo Financen kuluttaja-asiamiehelle antama selvitys osoitti, etteivät sen mainoksen esimerkissä ilmoitetut nimelliskorko ja todellinen vuosikorko vastanneet yrityksen tavanomaisesti tarjottujen luottojen ehtoja.

Kuluttaja-asiamies painotti ratkaisussaan, että kuluttajalle on käytävä markkinoinnista selväksi, että personoituun hinnoitteluun perustuva vuosikorko on ainoastaan suuntaa antava esimerkki.

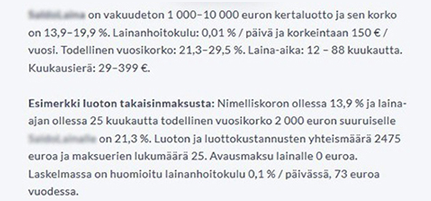

Esimerkki Saldo Financen luottojen markkinoinnista. Mainoksessa annetut tiedot lainan korosta eivät vastanneet tyypillistä yrityksen tarjoamaa korkoa. Lisäksi markkinoinnista tulisi käydä ilmi, että kyseessä on suuntaa antava esimerkki. Kuva: Saldo Finance, lainan nimi sumennettu.

Ennakkotiedot annettava hyvissä ajoin ennen luottosopimuksen tekemistä

Luotonantajaa koskevat tietyt laissa säädetyt tiedonantovelvollisuudet. Luotonantajan on annettava kuluttajalle ennen luottosopimuksen tekemistä tiedot

- luotonantajasta

- luotosta

- rahoitettavasta hyödykkeestä

- sopimusrikkomuksen seuraamuksista

- kuluttajan oikeuksista.

Nämä tiedot on annettava pysyvällä tavalla ja hyvissä ajoin ennen luottosopimuksen tekemistä. Luotonantajan on varmistettava, että tiedot annetaan aina osana luotonhakuprosessia. Kun kyseessä on luotto, johon sovelletaan personoitua hinnoittelua, tiedot on käytännössä annettava kahteen kertaan. Ensiksi tiedot annetaan tavanomaisia luottoehtoja vastaten. Toisella kerralla tiedot annetaan vastaten ehtoja, joissa on huomioitu kuluttajan ilmoittamat seikat.

Saldo Financella tavanomaisia luottoehtoja vastaava vakiotietolomake oli esillä ainoastaan lainaehdoista kertovalla sivulla. Tietoja ei esitetty lainkaan sivulla, jossa kuluttajalle tarjotaan mahdollisuus aloittaa luoton hakeminen, joten tietoja ei ollut kytketty osaksi luotonhaun alkuvaihetta. Samalla kuluttaja-asiamies huomautti, että kuluttajalle täytyy kertoa selkeästi, etteivät tavanomaiset ehdot välttämättä vastaa juuri hänelle tarjotun personoidun luoton ehtoja. Siksi tiedot tulee myös antaa uudestaan ennen kuin kuluttaja tulee sidotuksi luottosopimukseen.

Samalla käsiteltiin myös muita mainonnan kysymyksiä

Kuluttaja-asiamies tarkasteli personoidusti hinnoiteltujen luottojen lisäksi yleisesti, kuinka Saldo Finance markkinoi luottoja verkkosivuillaan. Puutteita oli myös kiinteäehtoisten luottojen markkinoinnissa.

Saldo Finance ilmoitti sitoutuvansa kaikkiin kuluttaja-asiamiehen edellyttämiin toimenpiteisiin, ja yritys on aloittanut muutosten tekemisen.

Lue tarkempi kuvaus kuluttaja-asiamiehen ratkaisusta

Tämä artikkeli on osa Kuluttaja-asiamiehen uutiskirjettä 2/2021