Päivittäistavarakaupan korkea keskittymisaste nousee säännöllisesti esiin, kun etsitään syitä ruoan hintatasolle tai elintarvikeketjun tulonjaolle. Katse kääntyy usein Kilpailu- ja kuluttajavirastoon ja ajatukseen, jonka mukaan markkinoiden keskittyminen johtuisi viraston hyväksymistä S- ja K-ryhmän yrityskaupoista (ks. esim. Uusi-Suomi 20.1.2026).

Kyseistä väitettä on syytä analysoida vähän tarkemmin. Viraston hyväksymiä S- ja K-ryhmien asemaa vahvistaneita päivittäistavarakaupan vähittäismarkkinoiden yrityskauppoja on neljä: HOK/Elanto (2003), SOK/Spar (2006), Ruokakesko / Suomen Lähikauppa (2016) ja SOK / Stockmann Herkku (2018). Lisäksi Suomen Lähikauppa myi vuonna 2010 osan Euromarket-myymälöistään S-ryhmän alueosuuskaupoille ja Keskolle. Olisivatko kaupat olleet kiellettävissä, ja mitä kielloista olisi seurannut?

Keskittymisen juuret: Suomen päivittäistavarakaupan viime vuosikymmenten keskittymiskehitys juontaa juurensa 1990-luvun puoliväliin ja Tukon hajoamiseen talousvaikeuksiin ja Keskon yritysostoon.

Tehokkuus voitti: Kesko ja S-ryhmä saavuttivat etumatkansa investoimalla massiiviseen logistiikkaan ja suuriin myymälöihin, joihin pienempien haastajien (kuten Tuko Logisticsin asiakkaiden) oli mahdotonta vastata.

Toimivallan rajallisuus: Vuoteen 2011 asti viranomaisen oli sovellettava dominanssitestiä, jossa kaupan kieltäminen edellytti määräävän markkina-aseman syntymistä tai vahvistumista. HOK/Elanto ja SOK/Spar eivät ylittäneet tätä puuttumiskynnystä.

Pakkorakojen edessä: Esimerkiksi Suomen Lähikaupan oston kieltäminen olisi todennäköisesti johtanut yhtiön konkurssiin ja hallitsemattomaan markkinoiden uusjakoon, mikä olisi heikentänyt kilpailua entisestään.

Ensin oli Tuko

Suurten keskusliikkeiden edellinen todellinen haastaja oli keskusliike Tuko ja siihen kytkeytynyt T-ryhmä. 1990-luvun alussa Tuko joutui kuitenkin vakaviin taloudellisiin ongelmiin, minkä seurauksena se päätyi lopulta Keskon yritysoston kohteeksi vuonna 1996. Suomessa ei ollut tuolloin vielä varsinaista yrityskauppavalvontaa, minkä vuoksi Kilpailuvirasto siirsi kaupan Euroopan komission tutkittavaksi. Ennen vuotta 2004 komission yrityskauppavalvonta perustui keskeisesti niin sanottuun dominanssitestiin, jonka mukaan yrityskauppaan puuttuminen edellytti määräävän markkina-aseman syntymistä tai vahvistumista.

Keskon ja Tukon yhteenlaskettu markkinaosuus oli yli 50 prosenttia, ja komissio totesi kaupan johtavan määräävään markkina-asemaan. Komissio ei kuitenkaan lopulta kieltänyt kauppaa, vaan määräsi Keskon myymään merkittäviä osia Tukosta määräävän markkina-aseman purkamiseksi.

Tukon hajoaminen määritteli pelikentän, jolla edellä mainitut viraston käsittelemät yrityskaupat tapahtuivat. Osa Tukon myymälöistä ja tukkutoiminnoista päätyi S-ryhmälle, joka oli tuohon aikaan pienempi kuin kumpikaan kaupan osapuolista. Tukon omistajien oli puolestaan järjestettävä hankintatoimensa uudelleen. Tukon raunioilta syntyi Tuko Logistics, jonka omistajiin ja asiakkaisiin kuuluivat aikoinaan niin Spar, Suomen Lähikauppa kuin Stockmannkin.

Pienet jäävät isojen jalkoihin

Päivittäistavaran markkinat olivat jo vuosituhannen vaihteessa kahden kauppa. Vuonna 2003 Keskon markkinaosuus oli 35,8 prosenttia, S-ryhmän 31,1 prosenttia, Tradekan (sis. Elanto) 9,7 prosenttia ja Spar-ryhmän 7,4 prosenttia. Lisäksi markkinoilla toimi vielä Wihuri Ruokavarasto-ketjullaan sekä joukko M-ketjun itsenäisiä kauppiaita, joista monet olivat entisiä T-ryhmäläisiä. Lidl oli avannut ensimmäiset myymälänsä vuonna 2002.

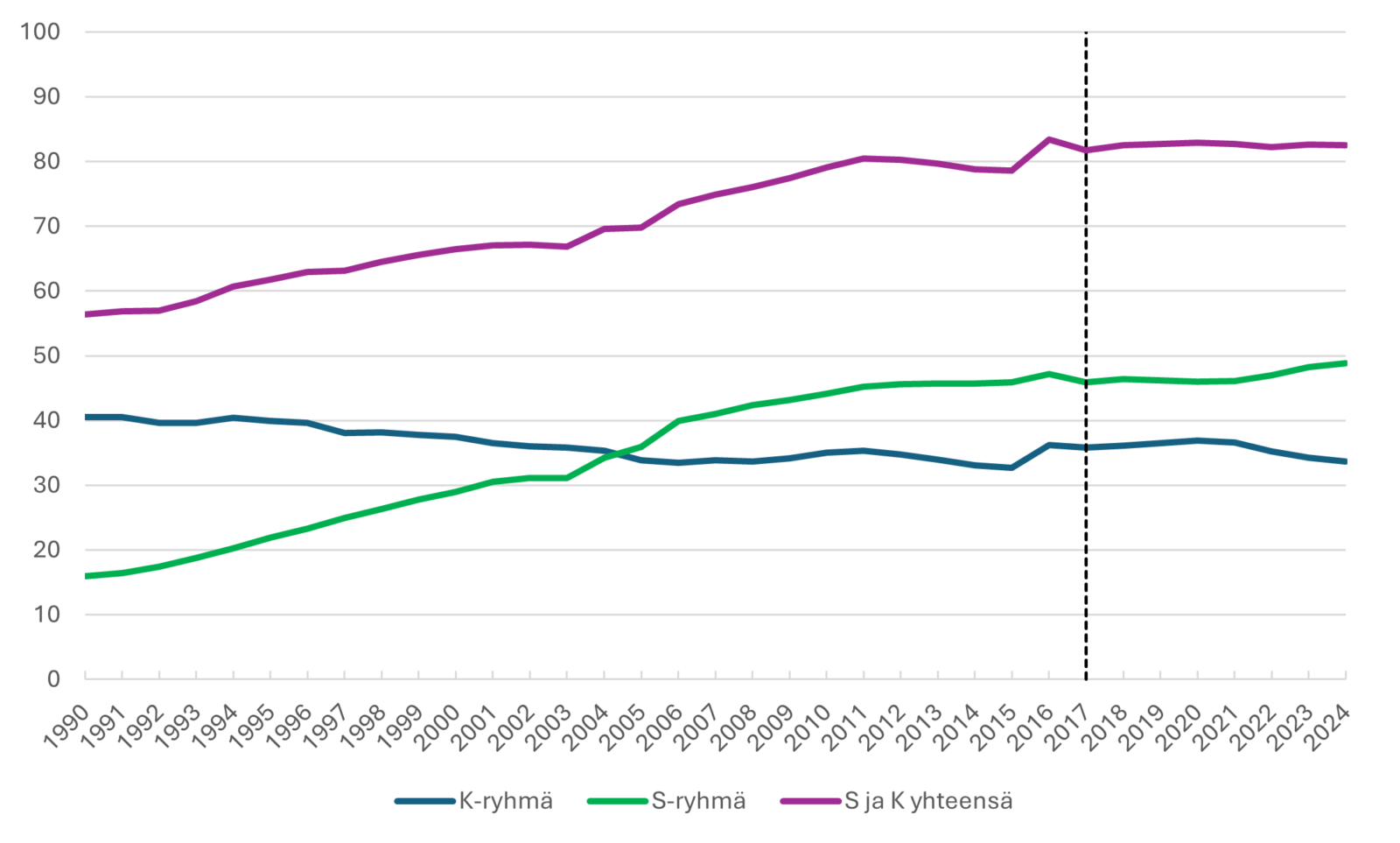

Kuva 1: S- ja K-ryhmän markkinaosuuksien kehitys vuosina 1990–2024. Lähde: PTY ja eri lähteistä kootut AC Nielsenin myymälärekisterin tiedot. Rekisteriin on vuonna 2017 liitetty suppeampaa päivittäistavaravalikoimaa myyvät halpahintamyymälät, minkä vuoksi vuoden kyseisen vuoden jälkeiset markkinaosuudet eivät ole täysin vertailukelpoisia sitä edeltävien vuosien kanssa.

Keskolle tai S-ryhmälle ei yksinkertaisesti ollut haastajaa. Ne olivat valinneet strategiakseen suuruuden ekonomian ja tehokkuuden maksimoinnin, mikä näkyi suurina investointeina logistiikkaan ja myymäläverkostoon. Keskitetyt jakelukeskukset ja entistä suuremmat myymälät laskivat keskusliikkeiden yksikkökustannuksia ja mahdollistivat hintakilpailun, johon pienempien oli mahdotonta vastata.

Keskon ja S-ryhmän pääkilpailijat, kuten Tradeka ja Spar-ryhmä, olivat Tuko Logisticsin varassa. Hajautunut omistusmalli, keskitetyn ohjauksen puute ja keskusliikkeitä pienempi mittakaava tekivät Tuko Logisticsista kuitenkin tehottoman. Ensimmäisenä Tukon jäsenistä pyyhkeen heitti kehään Wihuri, joka myi vuonna 2005 päivittäistavarakaupan myymälänsä Tradekalle.

HOK/Elanto ja SOK/Spar: ei määräävää markkina-asemaa

Pienemmistä kaupan liikkeistä vain Elanto oli jättäytynyt Tuko Logisticsin ulkopuolelle. Se oli tehnyt 1990-luvun kriisivuosina strategisen valinnan siirtyä omasta tukusta S-ryhmän logistiikan piiriin kannattavuutensa pelastamiseksi. Vuosituhannen vaihteessa Elanto oli yrityssaneerauksessa lähes kymmenen vuoden ajan. Saneerauksen päätyttyä Elanto oli hengissä, mutta liian pieni pärjätäkseen yksin.

S-ryhmä oli sen sijaan ollut 1990-luvun suuri voittaja. Se oli kasvattanut markkinaosuuttaan samalla, kun monet sen kilpailijoista kamppailivat olemassaolostaan. Pääkaupunkiseudulla S-ryhmän asema oli kuitenkin jäänyt heikommaksi, minkä vuoksi Elanto oli sille houkutteleva kohde. S-ryhmän alueosuuskaupan HOK:n ja Elannon välinen fuusio ilmoitettiin Kilpailuvirastolle vuonna 2003.

Viraston arviointi perustui dominanssitestiin. Relevantiksi markkina-alueeksi määriteltiin pääkaupunkiseutu lähialueineen. Keskittymän markkinaosuus oli 34 prosenttia, kun K-ryhmän osuus oli noin 40 prosenttia. Näissä olosuhteissa määräävän markkina-aseman syntyminen on oikeuskäytännön perusteella käytännössä mahdotonta, eikä kaupan kieltäminen tai ehtojen asettaminen ollut perusteltavissa.

Syyskuussa 2005 SOK ilmoitti aikeensa ostaa ruotsalaisen Axfoodin osuuden Suomen Sparista. Kaupan myötä S-ryhmä olisi saanut määräävän markkina-aseman 28 paikkakunnalla. Viraston valvontaprosessin aikana S-ryhmä sitoutui myymään 29 myymälää kyseisiltä paikkakunnilta, minkä vuoksi dominanssia ei syntynyt tai vahvistunut. Kaupan esittäminen kiellettäväksi ei tullut kysymykseen. Yrityskauppavalvonnassa osapuolten tarjoamat sitoumukset ovat ensisijainen tapa kilpailuongelmien ratkaisemiseksi, sillä kilpailuviranomaisten toimivaltaa ohjaa suhteellisuusperiaate: toimenpiteen on oltava välttämätön ja oikeasuhtainen tunnistettuun kilpailuhaittaan nähden.

Edellä kuvatusti HOK/Elannossa ja SOK/Sparissa vähittäismarkkinan markkinarakennetta ja keskittymän mahdollista määräävää markkina-asemaa arvioitiin paikallisella tasolla. Tapa noudattaa kansainvälisesti vakiintunutta käytäntöä (esim. Iso-Britannian kilpailuviranomaisen CMA:n Sainsbury’s/Asda ja Norjan kilpailuviraston Coop/ICA). Vastaavalla tavalla kilpailua arvioitiin myös Suomen Lähikaupan myydessä vuonna 2010 kymmenen Euromarket-myymäläänsä ja yhden Valintatalon neljässä eri yrityskaupassa S-ryhmän alueosuuskaupoille ja Ruokakeskolle (ks. Osuuskauppa Arinan, Keskimaa Osk:n ja Pirkanmaan Osuuskaupan sekä Ruokakeskon yrityskaupat). Kauppojen taustalla oli Suomen Lähikaupan halu keskittyä Siwojen ja Valintatalojen lähikauppatoimintaan. Myöskään näissä asioissa keskittymien ei katsottu saavuttavan määräävää markkina-asemaa paikallisella markkinalla.

Vähittäismarkkinan kilpailun lisäksi yrityskaupoissa on arvioitu myös niiden vaikutusta hankintamarkkinoihin, joiden on katsottu olevan maantieteelliseltä laajuudeltaan vähintään valtakunnalliset. SOK/Spar-ratkaisussa edellytettiin, että SOK:n oli myytävä Sparin osuus Tuko Logisticsissa, jotta pienemmille kilpailijoille säilyi itsenäinen tukkuvaihtoehto. Ehdosta huolimatta kaupalla oli vaikutus Tukon toimintaedellytyksiin. Sparin hankintavolyymien menettäminen murensi nimittäin sen jo entuudestaan tehotonta hankintatoimintaa edelleen. Samaan aikaan S- ja K-ryhmän investoinnit omiin järjestelmiinsä kasvattivat eroa entisestään.

Kesko/Lähikauppa: KKV tavoittelee kilpailulle vähiten haitallista ratkaisua

Kesko/Lähikauppa ja SOK/Herkku arvioitiin uuden yrityskauppatestin aikakaudella. Vuodesta 2011 lähtien KKV on voinut puuttua yrityskauppaan, mikäli sen voidaan osoittaa johtavan tehokkaan kilpailun olennaiseen estymiseen. Puuttuminen on mahdollista, vaikka kauppa ei synnyttäisi tai vahvistaisi määräävää markkina-asemaa. Uusi testi vahvisti entisestään taloudellisen vaikutusarvioinnin merkitystä yrityskauppavalvonnassa.

Virasto toteuttikin sekä Kesko/Lähikaupassa että SOK/Herkussa poikkeuksellisen laajan vaikutusarvioinnin. Viraston tilastolliset analyysit osoittivat, että Lähikaupan Siwojen ja Valintatalojen Keskon myymälöille tuottama kilpailupaine oli ollut vähäistä. Varsinkin hintakilpailun näkökulmasta Lähikaupan rooli oli mitätön verrattuna S-ryhmään ja Lidliin. Virasto arvioi joka tapauksessa kaupan johtavan kilpailun olennaiseen estymiseen useilla paikallisilla markkinoilla ja edellytti Keskon divestoivan yhteensä 60 myymälää (ks. myös KKV:n vanha blogi aiheesta).

Suomen Lähikaupan tilanne yrityskaupan aikaan oli vaikea, mikä johtui suurelta osin Tukon heikosta kilpailukyvystä ja tehottomasta logistiikasta. Lähikaupan sinnittely markkinoilla perustui osaltaan vanhaan aukioloaikalainsäädäntöön, jonka mukaan pitemmät aukioloajat olivat mahdollisia vain pienemmille myymälöille. Aukioloaikojen vapauduttua vuonna 2016 Siwat menettivät tämänkin kilpailuvalttinsa suuremmille kaupoille.

Mikäli Keskon ja Lähikaupan välinen yrityskauppa olisi kielletty, olisi Lähikauppa poistunut markkinoilta. Kyseisessä tilanteessa Lähikaupan omaisuus olisi myyty osissa parhaille tarjoajille. Sekä K-ryhmällä että S-ryhmällä olisi ollut kannustin hankkia myymälöitä nimenomaan niiltä alueilta, joilla niiden markkinavoima olisi kasvanut kaikkein suurimmaksi. Ehdollisen hyväksymisen avulla virasto pystyi vaikuttamaan tapaan, jolla Lähikaupan omaisuus jakautui kilpailijoille ja varmistamaan, että Lähikaupan purkautumisesta aiheutuvat kilpailuvaikutukset jäivät mahdollisimman vähäisiksi.

Lähikaupan kaatuminen olisi johtanut myös Tuko Logisticsin syöksykierteen syvenemiseen. Viraston päätöksessä Kesko sitoutui jatkamaan hankintojen tekemistä Tukosta 18 kuukauden ajan. Ehdon tarkoitus oli estää Tukon volyymien äkillinen romahtaminen ja mahdollistaa Tukon muille omistajille mahdollisuus sopeutua muutokseen.

SOK/Stockmann Herkku: tehokkuushyödyt kumoavat haitalliset vaikutukset

Yksi Tukon jäljelle jääneistä omistajista oli Stockmann, jolla oli kuusi tavaratalojensa yhteydessä toiminutta Herkku-myymälää. Vuonna 2017 S-ryhmä ilmoitti solmineensa Stockmannin kanssa sopimuksen Herkku-liiketoiminnan ostamisesta.

Kesko/Lähikauppaan liittyneen hankintaehdon päättymisen jälkeen Tuko Logisticsin hankintavolyymit laskivat radikaalisti. Tukon asiakkaita olivat Herkun lisäksi enää Wihuri Oy, joka hyödynsi Tukoa omien Metro-pikatukkujensa ja foodservice-toimitusasiakkaidensa palvelemiseksi sekä pienten M- ja Tarmo-kauppiaiden hankintoihin, sekä foodservice-tukkumarkkinoilla toiminut Heinon Tukku.

Sekä Wihuri että Heinon Tukku olivat jo nähneet Tukon tulleen tiensä päähän ja ryhtyneet kehittämään omia hankintaratkaisujaan, minkä vuoksi Stockmann Herkku oli vaarassa jäädä Tukon ainoaksi asiakkaaksi. Volyymien menetys oli jo laskenut Tukon kustannustehokkuutta merkittävästi, mikä heijastui myös Herkkujen kannattavuuteen.

SOK:n mukaan yrityskauppa olisi johtanut merkittäviin kustannussäästöihin, kun Tuko korvattaisiin S-ryhmän edullisilla hankintahinnoilla ja tehokkaalla logistiikalla. SOK toimitti virastolle muun muassa näyttöä sekä S-ryhmän että Herkun hankintahinnoista, minkä avulla virasto pystyi todentamaan väitettyjen säästöjen suuruusluokan. Lisäksi SOK esitti, että suuri osa säästöistä välittyisi kuluttajien maksamiin hintoihin.

Virasto arvioi kaupan haitallisia kilpailuvaikutuksia muun muassa poikkeuksellisen laajan kyselytutkimuksen avulla (ks. blogi kyselyn toteutuksesta). Kyselytutkimus osoitti, että vain harva S-ryhmän liikkeissä asioinut koki Herkku-myymälän vaihtoehtona valitsemalleen myymälälle. Herkun asiakkaille S-ryhmän suuret myymälät sen sijaan näyttäytyivät useammin korvaavana vaihtoehtona. Yksistään tulkittuna tulos viittasi siihen, että yrityskaupalla olisi kilpailulle haitallisia vaikutuksia, ja että SOK:lla olisi ollut kaupan jälkeen kannustin nostaa Herkun hintoja. Ratkaistavana oli siten kysymys, kumpi vaikutus olisi voimakkaampi: kustannussäästöjen hintoja laskeva vaikutus vai kilpailupaineen vähenemisen hintoja nostava vaikutus.

KKV hyödynsi arviossaan taloustieteellistä menetelmää, joka mahdollisti päinvastaisten voimien punnitsemisen toisiaan vastaan. Tulos oli selvä: kustannussäästöt olivat riittävän suuret kumoamaan kilpailulle haitalliset vaikutukset. Yrityskauppa hyväksyttiin lopulta ehdollisena. Ehto koski jälleen Tuko Logisticsia ja velvoitti S-ryhmän jatkamaan Herkun hankintoja Tukon kautta vuoden 2018 loppuun asti. Ehdon tarkoituksena oli antaa Tukon muille omistajille, Wihurille ja Heinon Tukulle, lisäaikaa toimintansa sopeuttamiseen.

KKV:n tutkijat tarkastelivat SOK/Herkun vaikutuksia myös kaupan toteutumisen jälkeen (ks. tutkimus ja siihen liittyvä blogi). Tutkimus osoitti, että väitetyt kustannussäästöt toteutuivat käytännössä samansuuruisina kuin yrityskaupan vaikutusarvioinnissa oli ennakoitu. Merkittävä osa, 60–80 prosenttia, säästöistä välittyi Herkun hintoihin, jotka laskivat kaupan jälkeen noin 9–10 prosenttia. Koska suuri osa kustannussäästöistä liittyi S-ryhmän merkittävään neuvotteluvoimaan suhteessa tavarantoimittajiin, tulos toimii käytännön osoituksena siitä, kuinka kaupan vahva asema voi myös hyödyttää kuluttajia (ks. blogi viraston aiheeseen liittyvästä teoreettisesta tutkimuksesta).

Keskittymisen juuret ovat yrityskauppoja syvemmällä

Suomalaisen päivittäistavarakaupan keskittymiskehitys on pitkä tarina. Tässä blogissa tuota kehitystä tarkasteltiin 1990-luvun laman jälkeisistä vuosista lähtien, mutta koko kehityskulun ymmärtäminen edellyttäisi vielä pidempää perspektiiviä. 2000-luvun yrityskaupat ovat osa tuota jatkumoa – eivät alkusyy sille, miksi suomalaiset markkinat ovat niin keskittyneet.

Yrityskauppavalvontaan kohdistuvassa kritiikissä esiintyy toisinaan myös ymmärtäväinen ajatus, jonka mukaan keskittymiskehityksen näkeminen ennalta oli mahdotonta. Yrityskauppojen hyväksymisessä ei ollut kuitenkaan kyse siitä. Markkina oli keskittynyt jo ennen kauppoja, ja KKV kantoi kilpailutilanteesta huolta yhtä lailla silloin kuin nytkin. Syitä yrityskauppojen hyväksymiseen on kuvattu edellä. Käytännössä ne tiivistyvät kahteen yksinkertaiseen seikkaan. Ensinnäkin viranomainen voi puuttua vain sellaisiin yrityskauppoihin, jotka täyttävät kilpailulaissa puuttumiselle asetetut kriteerit. Toiseksi kaupan kieltäminen on perusteltua vain, mikäli se johtaa hyväksymistä tai sitoumusratkaisua parempaan lopputulokseen.

Jälkimmäinen ehto edellyttää sen arvioimista, olisiko yrityskauppojen kieltäminen voinut johtaa siihen, että kaupan kohteille olisi löytynyt toinen, kilpailun kannalta parempi ostaja. Olisiko esimerkiksi jokin kansainvälinen suuri toimija voinut kehittää Suomen Lähikaupasta haastajan keskusliikkeille? Tuskin. Virasto selvitti Kesko/Lähikaupan yhteydessä niin koti- kuin ulkomaistenkin toimijoiden potentiaalista kiinnostusta kaikkien myytäväksi määrättyjen myymälöiden ostamiseen ja alalle tuloon ylipäätään. Kiinnostuneita ei löytynyt, vaan myymälät myytiin pienemmissä erissä itsenäisille M-ryhmän kauppiaille ja muille markkinoilla jo toimineille ketjuille.

Syitä kiinnostuksen puutteelle oli todennäköisesti useita. Suomi on pinta-alaltaan suuri, mutta väkiluvultaan pieni markkina-alue. Alalle tulo edellyttää kalliita investointeja logistiikkaan, jolla tavoitetaan kuitenkin vain yhden eurooppalaisen suurkaupungin verran asiakkaita. Samalla maassa toimii jo kaksi omat järjestelmänsä optimoinutta yritystä, joilla on vuosikymmenten kokemus paikallisista olosuhteista. Päivittäistavarakauppa on volyymilaji: jokainen myyty tuote laskee yrityksen yksikkökustannusta. Yli 80 prosenttia markkinasta hallitsevien S- ja K-ryhmien skaalaetu on valtava verrattuna mahdolliseen alalle tulijaan. Tehokkaan mittakaavan saavuttaminen on hidasta myös siksi, että isoille myymälöille sopivia kauppapaikkoja on erittäin rajallisesti. Myös KKV on kiinnittänyt huomiota kaavoitus- ja maankäyttöpolitiikan päivittäistavarakaupan kilpailua estävään vaikutukseen.

Mittakaavaongelma pätee myös tavaroiden hankintaan. S- ja K-ryhmät ovat integroituneet tukkukauppaan, eikä niiden haastaminen ole mahdollista ilman omaa hankintakanavaa. Kesko/Lähikaupan aikaan alalle tulijalle, jolla ei ollut omaa tukkutoimintaa, oli tarjolla tukkuriksi käytännössä vain Tuko Logistics. Koska aiemmatkaan omistajat eivät olleet saaneet Lähikauppaa kannattavaksi Tukon leirissä, eivät mahdolliset uudet omistajatkaan nähneet tilaisuutta houkuttelevana. Käytännössä alalle tulon on perustuttava omaan kansainväliseen hankintaan, kuten Lidlillä tai vuonna 2025 Spar-yhteistyön aloittaneella Tokmannilla. Lidlin markkinaosuuden kasvu pysähtyi kuitenkin jo yli kymmenen vuotta sitten, minkä perusteella edes tehokas kansainvälinen hankintaketju ei tee keskusliikkeiden haastamisesta helppoa.

Siitä huolimatta mitä edellä on todettu yrityskauppojen arvioinnista, on mahdollista, että yksittäisiä ratkaisuja olisi voitu tehdä toisin. Yrityskauppavalvonnan keinoin ei kuitenkaan ole ollut mahdollista estää toimialan koko keskittymiskehitystä. Virasto ei voi suunnitella markkinoita mielensä mukaan, vaan sen toiminnan on perustuttava kilpailulakiin ja oikeuskäytäntöön. Todellinen liikkumavara aiemmissa päätöksissä on ollut sen vuoksi hyvin rajallinen. Olisivatko markkinat lähteneet erilaiselle kehityskaarelle, jos esimerkiksi jokin Suomen Lähikaupan Euromarket-kaupoista olisi kielletty, Siwoja tai Valintataloja olisi määrätty divestoitavaksi suurempi joukko tai Herkut olisivat päätyneet toiselle omistajalle? Edellä kuvatun perusteella oma näkemykseni on, että keskittymisen taustalla olevat perusvoimat ovat niin voimakkaita, etteivät yksittäiset ratkaisut olisi voineet muuttaa koko toimialan kehityssuuntaa toisenlaiseksi.