Maksaminen verkkokaupassa

(2017, 2023, 2025)

Linjaus on laadittu verkkokaupoille ja maksamisratkaisuja verkkokauppoihin tarjoaville yrityksille. Siinä käsitellään verkkokauppaostosten maksamiseen eri maksutavoilla liittyviä kuluttajaoikeudellisia vaatimuksia ja opastetaan maksamiskäytäntöjen toteuttamiseen niin, että maksaminen olisi sekä sujuvaa että täyttäisi lain vaatimukset.

Sisällys

- Johdanto ja ohjeistuksen soveltamisala

- Yleistä verkkokaupassa maksamisesta

2.1 Maksutapoja koskeva sääntely

2.2 Keskeiset määritelmät

2.3 Sopimussuhteet

2.4 Maksutavat

2.5 Maksutapojen esittäminen verkossa - Maksutavoista annettavat tiedot ja tietojenannon ajoitus

3.1 Olennaiset tiedot maksutavoista

3.2 Ennen tilausmenettelyn käynnistymistä annettavat tiedot

3.3 Tilausmenettelyn käynnistyminen ja maksutapavalikko - Maksujärjestelmän turvallisuus

4.1 Asiakkaan tunnistaminen ja tietosuoja - Luottosopimus verkkokauppaostoksen rahoittamiseksi

5.1 Yleistä verkkokauppaostosten rahoittamiseksi tarjotuista luotoista

5.2 Ennakkotiedot, sopimusehdot ja vakiomuotoiset eurooppalaiset kuluttajaluottotiedot

5.3 Henkilöllisyyden todentaminen ja luottokelpoisuuden arviointi

5.4 Luottosopimuksen tekeminen - Maksamiseen liittyvät ongelmatilanteet ja niiden selvittäminen

6.1 Yleistä maksamiseen liittyvistä ongelmista

6.2 Verkkokaupan vastuu ja saatavien siirtäminen

6.3 Maksupalveluntarjoajan vastuu kaupasta

1 Johdanto ja ohjeistuksen soveltamisala

Sähköinen kaupankäynti on lisääntynyt, ja myös kuluttajille verkkokaupoissa tarjottavat maksutavat ovat monipuolistuneet. Tarjotessaan erilaisia maksutapoja verkkokauppiaiden tulee ottaa huomioon, että maksamista koskee varsin yksityiskohtainen lainsäädäntö, joka on eri maksutapojen kohdalla osin erilainen.

Yritysten on tärkeää huolehtia menettelytapojen lainmukaisuudesta, sillä verkkokaupan kasvu edellyttää kuluttajien luottamusta alaan. Lainmukainen toiminta myös vähentää riitatapauksia ja asioiden selvittämistä viranomaisten kanssa. Uudet menettelytavat, esimerkiksi uusi maksutapa, jäävät vähäiselle käytölle, jos kuluttajat kokevat niitä käyttäessään pettymyksiä.

Kuluttaja-asiamies on laatinut tämän ohjeistuksen verkkokaupoille ja maksamisratkaisuja verkkokauppoihin tarjoaville yrityksille. Se käsittelee vain verkkokaupasta hankittavien tavaroiden tai palveluiden maksamista. Kyseessä ei ole tyhjentävä esitys sovellettavan lainsäädännön sisällöstä, vaan huomiota on kiinnitetty seikkoihin, joita kuluttaja-asiamies on pitänyt keskeisinä markkinoita koskevien havaintojensa perusteella.

Ohjeistus perustuu voimassa olevaan lainsäädäntöön ja sen esitöihin, oikeuskäytäntöön sekä kuluttaja-asiamiehen valvontaratkaisuihin. Ohjeistuksessa kerrotaan, miten valvoja lain vaatimuksia soveltaa. Ohjeistus sisältää myös käytännönläheisiä suosituksia toimintatavoiksi, joten se on muodoltaan vapaampi kuin sovellettavan lainsäädännön tulkintaan keskittyvät kuluttaja-asiamiehen muut linjaukset. Suositukset on ilmaistu erikseen.

Monia aiheeseen liittyviä tärkeitä asioita käsitellään myös kuluttaja-asiamiehen muissa linjauksissa kuten Maksaminen ja laskutus ja Kuluttajaluottojen tarjoaminen. Toiston välttämiseksi tämä ohjeistus sisältää viittauksia edellä mainittuihin linjauksiin.

Ohjeistuksessa käytetyt yksinkertaiset kuvaesimerkit on tarkoitettu vain selventämään kirjallista esitystä, eikä laki edellytä verkkokaupan ulkoasun muotoilua kuvan esittämällä tavalla. Toisaalta pelkästään kuvien perusteella ei ole mahdollista saada kokonaiskuvaa lain asettamista vaatimuksista.

Ohjeistuksesta saa parhaan hyödyn lukemalla sen ensin kokonaisuudessaan läpi. Ohjeistus soveltuu verkkokauppoihin riippumatta siitä, millä laitteella tai sovelluksella kuluttaja verkkokaupassa vierailee.

2 Yleistä verkkokaupassa maksamisesta

2.1 Maksutapoja koskeva sääntely

Verkkokaupan maksutapoja koskeva lainsäädäntö määräytyy kunkin maksutavan ominaispiirteiden ja maksutapaa tarjoavan yrityksen toiminnan luonteen perusteella.

Erilaisia maksutapoja koskevat osin samat yleiset säännökset ja osin maksutapakohtaiset erityissäännökset. Esimerkiksi luottokorttimaksuun verkkokaupassa sovelletaan useampia alla mainittuja säännöksiä.

Kuluttajansuojalain 2 luvussa kielletään sopimaton menettely markkinoinnissa ja asiakassuhteessa ja 3 luvussa kohtuuttomien sopimusehtojen käyttö. Molemmat mainitut lainkohdat vaikuttavat siihen, mitä maksamiseen liittyvissä kysymyksissä verkkokauppiailta edellytetään.

Kuluttajansuojalain 6 luvun etämyyntiä koskevilla säännöksillä on vaikutusta kaikkeen verkkokauppamaksamiseen. Kuluttajansuojalain 6 a luku tulee sovellettavaksi, jos verkkokaupassa sovitaan uudesta rahoituspalvelusta tai rahoitusvälineestä. Kuluttajansuojalain 7 luku puolestaan koskee kuluttajaluottoja ja siten luotolla tapahtuvaa maksamista verkkokaupassa.

Maksupalvelulaki koskee maksupalveluita (mm. maksutapahtuman toteuttamista) ja sitä sovelletaan myös moniin verkkokauppamaksamisen tilanteisiin.

2.2 Keskeiset määritelmät

Kuluttaja: Luonnollinen henkilö, joka hankkii kulutushyödykkeen pääasiassa muuhun tarkoitukseen kuin harjoittamaansa elinkeinotoimintaa varten (kuluttajansuojalaki 1:4).

Verkkokauppa: Elinkeinonharjoittaja, joka tuloa tai muuta taloudellista hyötyä saadakseen ammattimaisesti pitää kaupan, myy tai muutoin tarjoaa kulutushyödykkeitä vastiketta vastaan hankittaviksi etämyyntiä varten luodussa myynti- tai palveluntarjontajärjestelmässä (kuluttajansuojalaki 1:5ja 6:7). Verkkokauppana siis pidetään muun muassa internet-selaimella tai sovelluksilla käytettäviä verkkokauppoja.

Maksupalveluntarjoaja: Elinkeinonharjoittaja, joka tarjoaa maksupalvelulain soveltamisalaan kuuluvia maksupalveluita kuten tilisiirtoja ja pankki- ja luottokorttimaksuja (maksupalvelulaki 1:1).

Luotonantaja: Elinkeinonharjoittaja, joka sopimuksen mukaan myöntää tai lupaa myöntää kuluttajalle kuluttajaluottoa lainana, maksunlykkäyksenä tai muuna vastaavana taloudellisena järjestelynä (kuluttajansuojalaki 7:1).

Sivutoiminen luotonvälittäjä: Muu elinkeinonharjoittaja kuin luotonantaja, joka päätoimensa ohella esittelee tai tarjoaa kuluttajille luottosopimuksia taikka muutoin avustaa kuluttajia luottosopimuksen tekemisessä tai tekee luotonantajan puolesta luottosopimuksia kuluttajan kanssa (kuluttajansuojalaki 7:7ja 7:12). Sivutoimisena luotonvälittäjänä toimii esimerkiksi verkkokauppa, jossa tarjotaan ulkopuolisen luotonantajan myöntämiä luottoja.

Maksutapa: Kuluttajalle tarjottava tapa hoitaa verkko-ostoksen maksaminen.

Maksuväline: Maksukortti tai muu käyttäjäkohtainen väline tai menettelytapa taikka näiden yhdistelmä, jonka käyttämisestä maksutoimeksiantoihin maksupalvelun käyttäjä (esimerkiksi kuluttaja) ja palveluntarjoaja ovat sopineet (maksupalvelulaki 1:8).

2.3 Sopimussuhteet

Maksutavalla on vaikutusta verkkokaupan ja maksutapaa tarjoavan elinkeinonharjoittajan velvollisuuksiin ostoprosessin eri vaiheissa markkinoinnista sopimuksenteon jälkeisiin tilanteisiin.

Useat verkkokaupassa tarjolla olevat maksutavat ovat sellaisia, joiden käytöstä kuluttaja on jo aiemmin sopinut niitä tarjoavan elinkeinonharjoittajan kanssa (esimerkiksi maksukortti).

Verkkokaupan maksutapavaihtoehtoina voi olla myös yrityksen itsensä tai sen sopimuskumppanin tarjoamia maksutapoja, joista sovitaan vasta kaupan yhteydessä (esimerkiksi uusi luottosopimus ostoksen rahoittamiseksi tai kolmannen osapuolen lähettämä lasku).

Mikäli kyse on verkkokaupan sopimuskumppanin tarjoamasta uudesta luotosta, joka on sisällytetty verkkokauppaan, toimii verkkokauppa luotonvälittäjänä, joka saattaa kuluttajan ja kyseisen luotonantajan yhteen. Luotonvälittäjän roolissa verkkokaupalta vaaditaan erityistä tarkkuutta. Luotonvälittämiseen liittyy useita pakottavan lainsäädännön asettamia velvollisuuksia, joista verkkokaupat ovat vastuussa. (ks. Kuluttajaluoton tarjoaminen -linjaus, luku 13).

Luotonantajat ovat vastuussa siitä, että niiden luottoja kuluttajille tarjoavat verkkokaupat toteuttavat kaikki niiden luottojen tarjoamista koskevat velvoitteet. Luotonantaja ei vapaudu omista tiedonantovelvoitteistaan siinäkään tapauksessa, että kuluttaja asioi pelkästään verkkokaupan kanssa.

Luotonvälittäjänä toimivan verkkokaupan ja luotonantajan velvoitteet ovat osittain päällekkäiset, mutta käytännössä molemmat ovat vastuussa ainakin luoton tarjoamiseen liittyvän pakottavan lainsäädännön noudattamisesta verkkokaupassa.

Kuluttaja-asiamies suosittelee, että luotonantajat ohjeistavat velvoitteiden noudattamisessa verkkokauppaa, ja tekevät tarkastuksia ohjeiden noudattamisen varmistamiseksi. Molemmat ovat kuitenkin aina vastuussa omien velvoitteidensa noudattamisesta.

Maksujen vastaanottamistavasta riippumatta verkkokauppa on kuluttajan sopimuskumppani yksittäisen verkkokaupasta tehdyn ostoksen osalta. Tämän vuoksi verkkokaupan on muun muassa osallistuttava ostoksen maksamista koskevan ongelmatilanteen selvittämiseen. Kuluttajaa ei voi esimerkiksi vain käännyttää toisen tahon puoleen, vaikka maksujen vastaanottaminen olisi ulkoistettu.

2.4 Maksutavat

Verkkokaupan ylläpitäjä saa päättää, mitä maksuvaihtoehtoja se tarjoaa kuluttajille. Vaihtoehdot eivät kuitenkaan saa muodostua kuluttajien kannalta kohtuuttomiksi, kuten välttämättömien hyödykkeiden saatavuuden rajoitteeksi. Lisätietoa eri maksutapojen tarjoamiseen liittyvistä yleisistä periaatteista saa Maksaminen ja laskutus -linjauksesta kohdasta 1. Maksamisen perusperiaatteet. Lisäksi kuluttajaluottojen tarjontaa koskee laaja ja yksityiskohtainen erityissääntely. Kuluttajaluoton tarjonnasta saa lisätietoa tämän linjauksen kohdista 3.2 ja 5 sekä Kuluttajaluottojen tarjoaminen -linjauksesta.

Yleisimpiä verkkokaupassa tarjolla olevia maksutapoja ovat:

- korttimaksu (kuluttaja maksaa ostoksen esimerkiksi debit- tai credit-kortilla).

- maksu luotolla (kuluttaja tekee uuden luottosopimuksen ostoksen maksamiseksi tai ostos lisätään jo voimassa olevan verkko-ostosten rahoittamiseksi tarkoitetun luottosopimuksen velkasaldoon, maksutapaan ei liity korttia).

- maksu laskulla (kuluttaja saa ostoksesta erillisen laskun maksettavaksi jälkikäteen).

- verkkomaksupainike (kuluttaja maksaa ostoksen tilisiirtona verkkopankkitunnuksillaan).

- muu tilisiirto (kuluttaja tekee tilisiirron suoraan verkkokauppiaan tilille).

- mobiilimaksu (veloitus lisätään kuluttajan puhelinlaskuun).

- maksu sähköiseltä maksutililtä (palvelu, jossa maksupalveluntarjoajan tarjoamalle erilliselle tilille, kuten PayPal-tilille, siirretään rahaa ostosten tekemiseksi).

- maksu mobiilipalvelulla (maksu veloitetaan mobiilipalveluun yhdistetyltä maksukortilta tai -tililtä).

2.5. Maksutapojen esittäminen verkossa

Maksutavat on esitettävä kuluttajille verkossa tietyssä järjestyksessä sopimuksen tekemisen yhteydessä 1.10.2023 alkaen (KSL 6 luvun 12 b §). Esimerkiksi luoton ottamista tai muuta maksunlykkäystä sisältävää maksutapaa ei saa tarjota ensisijaisena vaihtoehtona.

Maksutavat on esitettävä seuraavassa järjestyksessä:

- Maksutavat, joihin ei sisälly mahdollisuutta hakea tai käyttää luottoa tai saada muuta maksunlykkäystä. Tällaisia ovat esimerkiksi verkkomaksu, debit-kortti tai Visa Electron -kortti tai liikunta- ja kulttuuriedut.

- Maksutavat, joihin voi sisältyä mahdollisuus hakea tai käyttää luottoa tai saada muuta maksunlykkäystä. Tällaisia ovat esimerkiksi debit- ja credit-ominaisuudet sisältävät yhdistelmäkortit sekä maksusovellukset, joihin kuluttaja voi liittää debit- tai credit-kortin numeron.

- Maksutavat, jotka merkitsevät luoton hakemista, käyttämistä tai muuta maksunlykkäystä. Tällaisia ovat esimerkiksi luottosopimuksen tekeminen, maksuaika- tai luottokortin käyttäminen sekä maksaminen laskulla tai maksusovelluksella, joka merkitsee luoton käyttämistä.

Mitään maksutapaa ei saa asettaa oletusvalinnaksi. Kuluttajan on valittava maksutapa ilman automaattista oletusvalintaa jokaisen sopimuksen yhteydessä, joten maksutapaa ei saa asettaa oletusvalinnaksi edes kuluttajan aikaisemman oston perusteella.

Joissakin sähköisesti solmittavissa kestosopimussuhteissa, kuten esimerkiksi musiikkipalvelutilauksessa, kuluttajilla voi kuitenkin olla erityinen tarve sopia järjestelystä, jossa maksunsaaja oikeutetaan jatkamaan veloitusten tekemistä myös tulevaisuudessa. Tämä on mahdollista, jos asiasta on sovittu nimenomaisesti ja selvästi. Suostumus toistuvien veloitusten tekemiselle on pystyttävä myös peruuttamaan helpolla tavalla.

Jos maksupalveluntarjoaja, luotonantaja tai muu elinkeinonharjoittaja on voinut vaikuttaa maksutapojen esittämistapaan, velvollisuus maksutapojen esittämisestä lainmukaisessa järjestyksessä koskee myös kyseistä toimijaa.

3. Maksutavoista annettavat tiedot ja tietojenannon ajoitus

3.1 Olennaiset tiedot maksutavoista

Tiedonantovelvollisuudet varmistavat, että kuluttaja voi tehdä oikeaan tietoon perustuvia päätöksiä. Tässä ohjeistuksessa käsitellään maksamiseen liittyviä ehtoja ja niistä kertomista. Verkkokaupan tiedonantovelvollisuuksia käsitellään tarkemmin verkkosivulla Kuluttajalle annettavat tiedot ja niiden esittäminen verkkokaupoissa. Luottojen osalta tiedonantovelvoitteita käsitellään tämän ohjeistuksen luvussa 5 ja linjauksessa Kuluttajaluottojen tarjoaminen.

Verkkokauppias päättää itse verkkosivustonsa toteutuksesta ja vastaa siitä, että se täyttää lain vaatimukset. Tiedonantovelvoitteet on laissa asetettu selkeästi elinkeinonharjoittajalle, joten tietojen saamista ei voi jättää kuluttajan aktiivisuuden varaan. Verkkokaupan maksutapahtumaa koskevien sopimusehtojen on myös oltava kokonaisuudessaan verkkosivuilla helposti saatavilla.

Vaikka tiedonantovelvoitteita asetetaan useassa eri säännöksessä, on säännösten tarkoituksena huolehtia siitä, että kuluttajalla on perustellun päätöksen tekemiseksi riittävät ja oikeat tiedot saatavillaan silloin kun kuluttaja tosiasiassa tällaisia päätöksiä tekee ja tietoja tarvitsee.

Tiedonantovelvollisuuden laajuus määräytyy lopulta tapauskohtaisten piirteiden perusteella, eikä tyhjentävää listaa kaikkia tapauksia koskevista olennaisista tiedoista ole mahdollista laatia. Ostopäätöksen ja siihen liittyvän maksutapahtuman kannalta olennaiset tiedot on esitettävä selvällä tavalla siten, että kuluttaja saa niistä vaivattomasti oikean kokonaiskuvan maksamisesta.

Kuluttajansuojalain perusteella maksamiseen liittyviä olennaisia tietoja ovat ainakin:

- kulutushyödykkeen kokonaishinta ja kestosopimuksen kokonaiskustannukset kuukausittain ja laskutusjaksolta.

- kulutushyödykkeen kokonaishintaan sisältymättömät toimitus- ja muut kulut.

- maksutavat ja mahdolliset tiettyyn maksutapaan liittyvät lisämaksut eriteltyinä.

Tarjolla on aina oltava vähintään yksi yleisesti käytössä oleva lisämaksuton maksutapa. Jos verkkokauppa perii maksuvälineiden käytöstä maksuja, niiden on oltava asianmukaisia, eivätkä ne saa ylittää tälle itselleen maksuvälineen käytöstä aiheutuvia tosiasiallisia kustannuksia (maksupalvelulaki 60 § 2 mom. ja KKV/997/14.08.01.05/2015). Maksunsaaja ei kuitenkaan saa lainkaan periä maksua sellaisten kuluttajien yleisimpien maksukorttien, kuten esimerkiksi Visa ja MasterCard-korttien käytöstä, eikä silloin, kun kuluttaja maksaa ostoksensa SEPA-tilisiirtona tai -suoraveloituksella. (maksupalvelulaki 46.2.) Ks. kuluttaja-asiamiehen linjaus Maksaminen ja laskutus, luku 4.8. - Maksutapoihin liittyvät ajankohdat, jolloin veloitus tehdään tai lasku/luotto erääntyy.

- mahdollisen laskun toimitustapa.

Ei ole esimerkiksi riittävää, että jos kuluttaja on ilmoittanut tilauksen yhteydessä sähköpostiosoitteen, lasku toimitetaan kyseiseen osoitteeseen sopimatta siitä erikseen. - mahdolliset ennakko- tai varausmaksua koskevat ehdot (ennakkomaksun käyttö on rajoitettua, ks. kuluttaja-asiamiehen linjaus Maksaminen ja laskutus, luku 2).

Suoritusten samanaikaisuuden periaate on lähtökohtana, kun arvioidaan kuluttajakaupassa tarjottavien maksuehtojen asianmukaisuutta maksun ajankohdan osalta. On lähtökohtaisesti kohtuutonta vaatia ennakkomaksua, ellei siihen ole erityistä, perusteltua syytä. Kuluttajalla tuleekin olla aito mahdollisuus maksaa verkkokauppaostoksensa ilman, että hän joutuu suorittamaan maksun ennen kuin myyjä tekee oman suorituksensa tai muuten turvaa kuluttajan saatavan. - mahdollisesti kuluttajalta vaadittavat vakuudet ja niihin sovellettavat ehdot, esimerkiksi katevarauksen tekeminen maksukortilta.

Asiayhteys määrittää, missä vaiheessa nämä tiedot on annettava, ja pitääkö tiedot antaa esimerkiksi useamman kerran.

Lisäksi on muistettava, että kuluttajansuojalain 2 luvun 6 §:n mukaan markkinoinnissa tai asiakassuhteessa ei saa antaa totuudenvastaisia tai harhaanjohtavia tietoja, jos tiedot ovat omiaan johtamaan siihen, että kuluttaja tekee ostopäätöksen tai muun kulutushyödykkeeseen liittyvän päätöksen, jota hän ei ilman annettuja tietoja olisi tehnyt. Tällaiset tiedot voivat koskea muun muassa kulutushyödykkeen hintaa tai sen määräytymisen perusteita, erityistä hintaetua ja maksuehtoja. Vaikka annettu tieto olisi sinänsä oikea, sen antaminen on kiellettyä, jos muodostuva kokonaiskuva on harhaanjohtava. (HE 32/2008 vp., s. 24)

Tietojenannossa keskeistä onkin arvioida, saako kuluttaja annettujen tietojen perusteella vaivattomasti oikeanlaisen kuvan maksutapojen ominaisuuksista. Esimerkiksi laskun ja luoton on erotuttava selvästi toisistaan. Samalla tavalla kuluttajan on selkeästi saatava tieto siitä, onko kysymyksessä kerta- vai jatkuva luotto. Myöskään maksutapatuotteita koskevassa kielenkäytössä esimerkiksi kaupalliset nimet tai niistä esitetyt markkinointisloganit tai vastaavat eivät saa hämärtää maksutavan ominaisuuksista syntyvää käsitystä. (KUV/4930/41/2012, s 8. ja KKV/2290/14.08.01.05/2014). Lisäksi uusista maksutavoista tulee antaa enemmän tietoa kuin pitkään käytössä olleista vaihtoehdoista.

Myös tiedonantotapa vaatii erityistä huomiota. Muun muassa eri fonttikoot ja tietojen sijoittelu ovat merkityksellisiä seikkoja tietojenannon arvioinnissa. Esimerkiksi maksutavan epäedullisia puolia ei voi piilottaa sijoittamalla niitä sivun alalaitaan eri yhteyteen tai käyttämällä pikkuprinttiä. Lisäksi esimerkiksi alas vedettävät tekstikentät, ponnahdusikkunat ja linkkien taakse sijoitettu teksti voivat helpottaa sivuston ulkoasun muotoilua, mutta niiden käyttö voi johtaa siihen, että kuluttaja ei saa tarvittavaa tietoa selkeästi, ymmärrettävästi ja oikeaaikaisesti. Luottomainosten tiedonantotapoja käsitellään luvussa 3.2.

Seuraavaksi käydään läpi verkkokaupan ostoprosessin tavanomaiset vaiheet ja kiinnitetään huomiota juuri näiden vaiheiden kannalta keskeisiin seikkoihin.

3.2 Ennen tilausmenettelyn käynnistymistä annettavat tiedot

Monelle kuluttajalle verkkokaupan valinnan kannalta tärkeää on tieto käytettävissä olevista maksutavoista. Maksutavoista ja niihin mahdollisesti liittyvistä lisämaksuista onkin syytä kertoa jo ennen varsinaisen tilausmenettelyn käynnistymistä.

Kuluttaja-asiamies suosittaa, että heti verkkokaupan etusivulle sijoitetaan polku maksutapojen kuvaukseen.

Kuvauksen tulee antaa oikea ja riittävä käsitys käytettävissä olevista maksutavoista ja niiden toimintaperiaatteista. Uusista maksuvaihtoehdoista ja luotoista tietoja tarvitaan enemmän kuin perinteisistä maksutavoista.

Etusivulta kuluttaja siirtyy tuotevalikoiman esittelyyn. Tuotevalikoiman esittelyllä tarkoitetaan verkkokaupan osia, joissa kuluttaja tutkii tarjolla olevia tuotteita ja joista kuluttajan on mahdollista poimia tuotteita ostoskoriin. Tässä yhteydessä on kerrottava kunkin tuotteen kokonaishinta.

Kuluttajansuojalain 2 luvun markkinointisäännöksissä kielletään ns. hinnan pilkkominen eli menettelytapa, jossa mainostettuun tai muutoin aluksi kerrottuun hintaan lisätään ostoprosessin eri vaiheissa pakollisia lisäkuluja, jotka kuluttajan on maksettava mainostetun tavaran tai palvelun hankkiakseen. Siksi myös hinnan maksamiseen on tarjottava vähintään yksi maksuton, yleisesti käytössä oleva tavanomainen maksutapa.

Mikäli tuotevalikoimassa kiinnitetään kuluttajan huomiota johonkin yksittäiseen verkkokaupassa käytössä olevaan maksutapaan esimerkiksi kertomalla sen ominaisuuksista, kyse on maksutavan markkinoinnista. Jos maksutapa on luottomuotoinen, sekä verkkokauppiaan että luotonantajan on osaltaan huolehdittava siitä, että luottomarkkinointi täyttää kuluttajansuojalain 7 luvussa asetetut erityiset edellytykset. Kuluttajaluoton markkinointia käsitellään erikseen sitä koskevassa omassa linjauksessa Kuluttajaluottojen tarjoaminen.

Luotonantajien, jotka tekevät verkkokauppojen kanssa sopimuksia verkkokauppaan sijoitettavasta luottomaksutavasta, on huolehdittava verkkokauppiaille toimitettavan materiaalin lainmukaisuudesta. Jos kuluttaja voi osana verkkokaupan ostoprosessia tehdä sopimuksen kyseisestä luottotuotteesta, verkkokauppa toimii kyseisen luottotuotteen sivutoimisena luotonvälittäjänä ja vastaa yhdessä luotonantajan kanssa sivustollaan tapahtuvasta kuluttajaluoton markkinoinnista.

Erityisesti tuotevalikoimaan sijoitettujen luottomainosten osalta on huomattava, että kuluttajan huomiota ei saa kiinnittää esimerkiksi luotolla maksettavan verkko-ostoksen yksittäisen maksuerän suuruuteen tai muuhun kyseisestä maksutavasta seuraavaan kuluttajalle edulliseen ehtoon kertomatta samassa yhteydessä kaikkia kuluttajansuojalain 7 luvun 8 §:ssä edellytettyjä tietoja kyseisestä luotosta.

Kuluttajansuojalain 7 luvun 8 §:n mukaan kuluttajaluoton mainonnassa on ilmoitettava luoton todellinen vuosikorko, jos mainonnasta ilmenee luoton korko tai muu luotosta perittäviä kustannuksia kuvaava luku tai muu luottosopimuksen ehtoja koskeva tieto. Lisäksi mainonnasta on tällöin käytävä ilmi seuraavat tiedot:

- luoton korko ja muut luottokustannukset;

- luoton määrä tai luottoraja;

- luottosopimuksen kesto;

- hyödykkeen käteishinta ja mahdollinen käsiraha, jos kyse on tietyn hyödykkeen oston rahoittamiseksi mainostetusta luotosta;

- luoton ja luottokustannusten yhteismäärä ja maksuerien määrä.

Todellinen vuosikorko ja muut edellä luetellut tiedot on ilmoitettava mainonnassa selkeästi, näkyvästi ja tiiviisti, ja niiden on vastattava luotonantajan tavanomaisesti tarjoamia luottoehtoja.

Tiiviyttä koskevalla vaatimuksella on erityistä merkitystä verkkomainonnassa. Vaaditut tiedot eivät saa olla hajallaan eri puolilla verkkosivustoja siten, ettei kuluttaja saa niitä vaivatta yhtenä kokonaisuutena (HE 77/2016 vp., s.46).

Luottoja koskeva erillinen tiedonantovelvoite on tiukempi kuin maksamiseen ylipäätänsä liittyvä olennaisten tietojen antamisvelvoite (MAO:224/12, MAO:225/12). Muun muassa tilarajoitteita ei oteta huomioon. Näin ollen esimerkiksi luoton kuukausierän suuruutta ei saa nostaa esiin, jos muut vaaditut tiedot olisi piilotettava linkin tai pop-ikkunan taakse tilarajoitteiden vuoksi.

Kaikki vaaditut tiedot tulee olla mainoksessa kuluttajan vaivattomasti nähtävissä. Tämä ei toteudu, jos kuluttajan tulee muita tietoja erikseen etsiä tai ”näpäyttää” näkyviin. Lisäksi velvoite tietojen antamiseen koskee jokaista luottomainosta, jossa ilmenee luoton korko tai muu luotosta perittäviä kustannuksia kuvaava luku tai muu luottosopimuksen ehtoja koskeva tieto. Riittävää ei siis ole, että tiedot on annettu muussa yhteydessä.

Luottomainonnassa tulee huomioida myös kuluttajansuojalain 7 luvun 13 §:ssä tarkoitettu hyvä luotonantotapa. Hyvää luotonantotapaa on käsitelty kuluttaja-asiamiehen linjauksen Kuluttajaluottojen tarjoaminen luvussa 10.

Kuva 1. Esimerkki tavasta toteuttaa tuotevalikoimaan sijoitettu hyödykesidonnainen kertaluottomainos.

3.3 Tilausmenettelyn käynnistyminen ja maksutapavalikko

Laki edellyttää, että viimeistään tilausmenettelyn käynnistyessä kuluttajalle on ilmoitettava hyväksytyt maksutavat ja niistä perittävät kustannukset (kuluttajansuojalaki 2:7 ja 6:10).

Tilausmenettelyn käynnistävät tekijät vaihtelevat verkkokaupan toteutuksesta riippuen. Tilausmenettelyn käynnistää kuluttaja-asiamiehen näkemyksen mukaan esimerkiksi mikä tahansa seuraavista ensimmäisenä esiintyvä kuluttajalta vaadittava toimenpide:

- kuluttajan edellytetään kirjautuvan sivustolle tilauksen tekemiseksi.

- kuluttajan edellytetään antavan henkilötietojaan tai muita tilauksen tekemiseksi tarvittavia tietoja.

- kuluttaja tarkistaa valitsemansa tuotteet ja siirtyy tekemään niitä koskevaa tilausta.

Riittävää ei siis ole sijoittaa tietoja maksutavoista ja niiden kustannuksista vain tilauspolun maksutapavalintaa koskevaan kohtaan tai muuhun tilausmenettelyn käynnistymisen jälkeiseen kohtaan. Kuluttaja ei siis saa joutua etenemään tilausprosessin käynnistymistä pidemmälle ennen kuin saa tiedot maksutavoista ja niiden kustannuksista.

Varsinainen maksutapavalinnan tekeminen ja kokonaisvaltaisempi kuvaus maksutavoista voidaan sen sijaan sijoittaa tilausmenettelyn myöhempään vaiheeseen, jos tilausprosessiin on luotu tällainen erillinen maksutavan valintavaihe.

Jos tilausmenettelyssä tarjotaan uusia luottosopimuksia, joiden tekemiseen liittyy pakollisia maksuja, kuten avausmaksu, niistä ja kaikista muista luottokustannuksista on kerrottava alaluvussa 3.2 kuvatusti.

Maksutapakohtaisista lisämaksuista ja alennuksista säädetään lisäksi maksupalvelulaissa. Jos maksunsaaja pyytää maksajalta maksua tietyn maksuvälineen käyttämisestä tai tarjoaa alennusta tietyn maksuvälineen käyttämisestä, maksupalvelulain mukaan maksunsaajan on ilmoitettava tästä maksajalle ennen maksutapahtuman käynnistämistä (maksupalvelulaki 2:29). Kustannuksista tulee kuitenkin kuluttajansuojalain mukaan kertoa myös tilausmenettelyn käynnistyessä. Maksunsaajan maksuvälineen käyttämisestä perimän maksun on oltava asianmukainen eikä se saa ylittää maksunsaajalle aiheutuvia tosiasiallisia kustannuksia. (maksupalvelulaki 60.2.)

Kuten edellä luvussa 3.1. todettiin, lisämaksua ei kuitenkaan saa periä kuluttajien yleisimpien maksukorttien, kuten Visa- ja MasterCard-korttien käytöstä. Maksutapakohtaista lisämaksua ei saa periä myöskään silloin, kun maksu tapahtuu SEPA-tilisiirtona tai -suoraveloituksella. (maksupalvelulaki 46.2) Ks. kuluttaja-asiamiehen linjaus Maksaminen ja laskutus, luku 4.8.

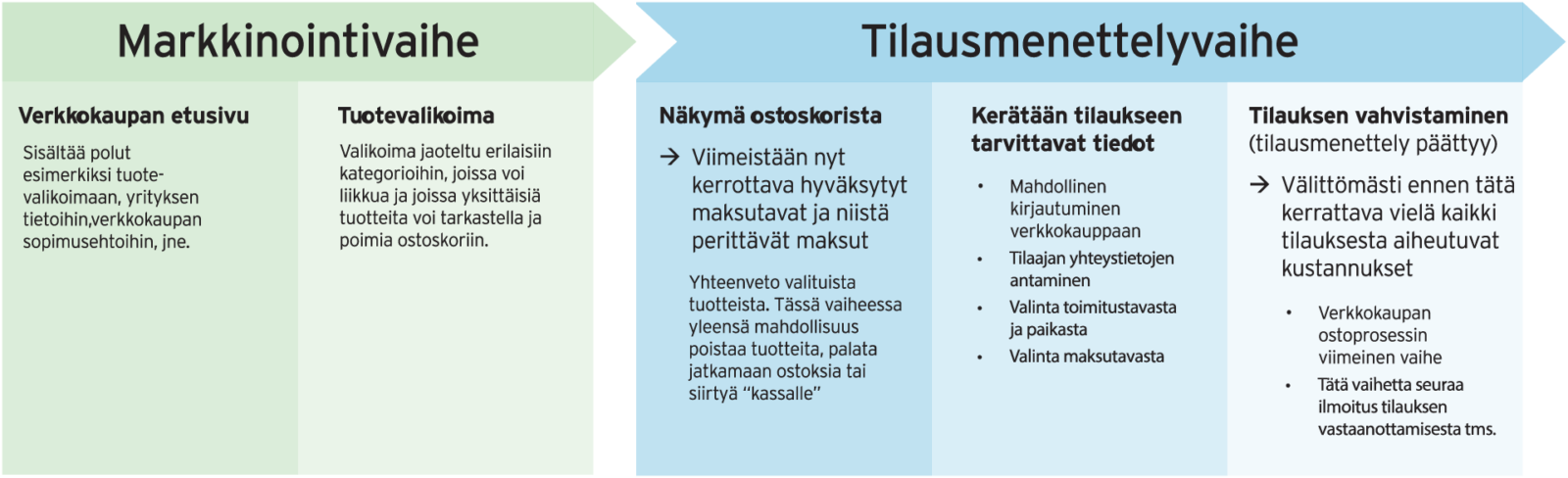

Kuva 2. Ostopolku verkkokaupassa

Kuluttajien tiedonsaantitarve ja elinkeinonharjoittajan velvollisuus antaa tietoa eri maksutavoista on laajimmillaan, kun kuluttaja on valitsemassa maksutapaa. Vaikka itse maksaminen tai muutoin sitoutuminen kauppaan tapahtuisi myöhemmässä vaiheessa, tiedonantovelvoitteiden kannalta kuluttaja tekee ratkaisevan päätöksen maksutavan valintavaiheessa. Maksutavan valinnassa kuluttajan pitää pystyä tekemään tehokkaasti vertailua eri maksutapojen välillä.

Ostopolku on suunniteltava siten, että kuluttaja ei pääse ohittamaan tilausmenettelyvaiheessa maksutapoja koskevia olennaisia tietoja, vaikka ei perehtyisikään maksutapojen yleiskuvauksiin.

Ostopolun suunnittelussa on kiinnitettävä huomiota myös siihen, miltä maksutapavalikko näyttää erilaisilla päätelaitteilla, kuten tabletilla tai matkapuhelimella tarkasteltuna.

Kuva 3. Esimerkki maksutapavalikosta mobiililaitteella selatessa

Maksutavoista annettavien tietojen lisäksi on maksutapavalinnan jälkeen vielä tilauksen yhteenvedon yhteydessä kerrattava tilauksen kokonaishinta sekä kaikki mahdolliset lisämaksut. Samassa yhteydessä on varmistettava, että kuluttaja nimenomaisesti hyväksyy tilaukseen liittyvän maksuvelvollisuuden (ks. kuluttajansuojalaki 6:12) ja maksuvälinettä käytettäessä antaa suostumuksen maksutapahtuman toteuttamiseen (maksupalvelulain 38 §).

Lisäksi maksamista koskevat ehdot on toimitettava kuluttajalle pysyvällä tavalla ostoksen tekemisen jälkeen, jos niitä ei ole pysyvällä tavalla toimitettu jo ostoprosessin aikana. (kuluttajansuojalaki 6:13). Jos maksamiseen käytetään kuluttajan kanssa sovittavaa uutta luottoa, katso luku 5.2 tietojen toimittamisesta pysyvällä tavalla ennen sopimuksen tekemistä.

Käytössä on myös uusia maksutapoja, joissa kuluttaja suorittaa maksun pelkästään tilauksen hyväksymällä syöttämättä järjestelmään maksutietojaan. Tällöin on erityisen tärkeää muotoilla tilausmenettely siten, että tahattomia ostoksia ei pääse syntymään.

4 Maksujärjestelmän turvallisuus

4.1 Asiakkaan tunnistaminen ja tietosuoja

Maksuihin liittyvien väärinkäytösten ehkäisemiseksi verkkokaupoille maksamisratkaisuja tarjoavilla yrityksillä on velvollisuus noudattaa maksajan tunnistamiselle asetettuja edellytyksiä.

Velvollisuudesta todentaa kuluttajan henkilöllisyys säädetään kuluttajansuojalain 6 ja 7 luvuissa.

Kuluttajansuojalain 6 luvun 12 c §:n mukainen velvollisuus koskee maksunlykkäystä merkitsevää maksutapaa tarjoavaa elinkeinonharjoittajaa ja 7 luvun 15 §:n mukainen velvollisuus taas luotonantajaa.

Myös maksupalvelulaissa säädetään vahvan tunnistamisen vaatimuksesta. Maksupalveluita tarjoavien velvollisuutta tunnistaa ja tuntea asiakkaansa on lisäksi käsitelty Finanssivalvonnan standardissa.

Verkkokauppaa käyttävien kuluttajien omien tietojen päätyminen sivullisille tulee estää asianmukaisin tietosuojajärjestelyin. Tietosuojaa koskevista vaatimuksista saa lisätietoa Tietosuojavaltuutetun toimistosta.

5 Luottosopimus verkkokauppaostoksen rahoittamiseksi

5.1 Yleistä verkkokauppaostosten rahoittamiseksi tarjotuista luotoista

Edellä on jo käsitelty verkkokauppaan sijoitettuja luottomainoksia ja kokonaiskuvaa, joka kuluttajan on saatava maksutavoista maksutapavalintaa tehdessään. Tässä luvussa käsitellään rahoitustarjousprosessia verkko-ostoksen rahoittamiseksi.

Luoton ottaminen on kuluttajan taloudellisen turvallisuuden kannalta merkittävä sopimus ja edellyttää kuluttajalta tarkempaa harkintaa kuin käteiskauppa. Luotosta annettavien tietojen on erityisen tärkeää olla selkeitä ja ymmärrettäviä.

Verkkokauppa voi toimia luotonantajana tai sivutoimisena luotonvälittäjänä. Sivutoimisen luotonvälittäjän vastuu on joiltakin osin luotonantajan vastuuta suppeampi. Sivutoimisen luotonvälittäjän käyttäminen ei kuitenkaan vähennä luotonantajan vastuuta.

Kun kuluttaja solmii uuden luottosopimuksen verkkokaupassa rahoittaakseen ostoksensa, kyse on myös luoton etämyynnistä, jota säännellään muusta etämyynnistä erikseen kuluttajansuojalain 6 a luvussa. Lisäksi kuluttajansuojalain 7 luku sisältää useita tiedonanto- ja menettelyvelvollisuuksia, jotka koskevat tätä tilannetta.

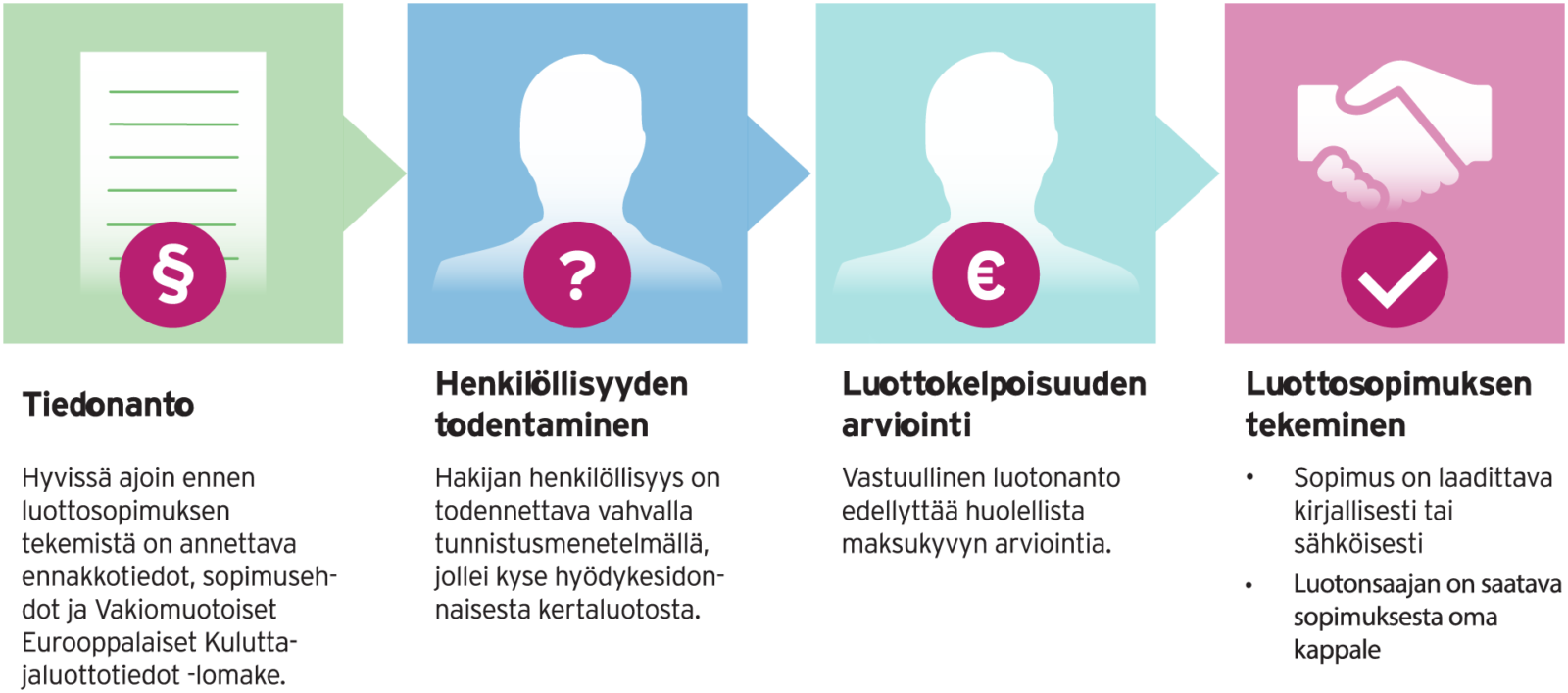

Kuva 4. Rahoitustarjousprosessin päävaiheet

5.2 Ennakkotiedot, sopimusehdot ja vakiomuotoiset eurooppalaiset kuluttajaluottotiedot

Luottosopimuksen solmimisessa on markkinointivaihetta koskevien tiedonantovelvollisuuksien lisäksi huolehdittava siitä, että verkko-ostoksen rahoittamiseksi tarjotusta luotosta annetaan kuluttajalle hyvissä ajoin ennen sopimuksen tekemistä seuraavat tiedot:

- kuluttajansuojalain 6 a luvun 6–9 §:ssä tarkoitetut tiedot elinkeinonharjoittajasta, tarjottavasta rahoituspalvelusta, etäsopimuksesta ja oikeussuojakeinoista.

- kuluttajansuojalain 7 luvun 9 §:n mukaiset vakiomuotoiset eurooppalaiset kuluttajaluottotiedot. Tiedot on annettava selkeästi ja ymmärrettävästi käytettyyn etäviestimeen sopivalla tavalla eli niiden on oltava rahoitustarjousprosessissa luontevasti esillä (kuluttajansuojalaki 6a:5 ja 7:9).

Kyseiset tiedot on ennen sopimuksen tekemistä toimitettava kuluttajalle siten, että hän saa ne henkilökohtaisesti, sähköisesti tai kirjallisesti, ja hänellä on tosiasiallinen mahdollisuus tallentaa ja toisintaa ne (kuluttajansuojalaki 6a:11).

Ennakkotiedot ja sopimusehdot voidaan lähettää kuluttajalle esimerkiksi sähköpostitse. Ohjelma voi myös ohjata kuluttajan ennen sopimuksen tekemistä tallentamaan ja tulostamaan ennakkotiedot ja sopimusehdot. Tulostettavissa ja tallennettavissa on oltava niin vakioehdot kuin yksilöllisesti sovitut ehdot (HE 122/2004 vp., s. 24). Tietojen on kuitenkin tämän lisäksi aina oltava luontevasti luotonhakuprosessissa esillä.

Velvollisuus toimittaa ennakkotiedot ja sopimusehdot koskee sekä luotonantajia että sivutoimisia luotonvälittäjiä. Sivutoimisilla luotonvälittäjillä ei sen sijaan ole lakisääteistä velvollisuutta toimittaa vakiomuotoisia eurooppalaisia kuluttajaluottotietoja kuluttajalle (kuluttajansuojalaki 7:12). Tämä poikkeus ei kuitenkaan vapauta luotonantajaa kyseisestä tiedonantovelvoitteesta siinäkään tapauksessa, että kuluttaja asioi pelkästään sivutoimisen luotonvälittäjän kanssa. Näin ollen luotonantajan on varmistettava, että tiedot annetaan aina osana verkkokauppaan sisällytettyä rahoitustarjousprosessia (HE 24/2010 vp., s. 32-33).

5.3 Henkilöllisyyden todentaminen ja luottokelpoisuuden arviointi

Luotonhakijan henkilöllisyyden todentaminen muodostaa toisen rahoitustarjousprosessin välttämättömistä vaiheista (kuluttajansuojalaki 7:15), ks. kuluttaja-asiamiehen linjaus Kuluttajaluottojen tarjoaminen, luku 9. Myös todentamista koskevat tiedot on säilytettävä (kuluttajansuojalaki 7:16).

Henkilöllisyyden todentaminen on myös yhteydessä luottokelpoisuuden arviointiin, joka on kolmas rahoitustarjousprosessiin aina sisällytettävistä vaiheista. Velvollisuus arvioida kuluttajan luottokelpoisuus koskee sekä sivutoimisena luotonvälittäjänä toimivaa verkkokauppiasta että luotonantajaa. Luottokelpoisuuden arviointia on käsitelty kuluttaja-asiamiehen Kuluttajaluottojen tarjoaminen -linjauksen luvussa 12.

5.4 Luottosopimuksen tekeminen

Verkkokauppaan sisällytetyn rahoitustarjousprosessin tulee täyttää myös luottosopimuksen tekemiselle kuluttajansuojalain 7 luvun 17 §:ssä asetetut vaatimukset. Kyseisen pykälän mukaan kuluttajaluottosopimus on tehtävä kirjallisesti, ja kuluttajalle on annettava oma kappale sopimuksesta. Sopimus voidaan tehdä myös sähköisesti siten, että kuluttaja voi tallentaa ja toisintaa sopimuksen muuttumattomana.

Luottosopimuksen muotovaatimus on ehdoton, ja sopimuksen tekeminen edellyttää kuluttajan nimenomaista hyväksyntää. Sopimusta ei voi tehdä esimerkiksi siten, että kuluttaja hyväksyy luottotarjouksen vain maksamalla laskusta ostoksen kokonaishintaa pienemmän määrän (KKV/381/14.08.01.05/2016). Luottosopimusta ei voi myöskään tehdä esimerkiksi niin, että kuluttajalle lähetetään sopimusasiakirjat ja kuluttaja ryhtyy noudattamaan sopimuksen ehtoja, ja siten hänen katsottaisiin hyväksyneen sopimuksen.

Jos luottosopimusta ei ole tehty kuluttajansuojalain 7 luvun 17 §:ssä säädetyllä tavalla kirjallisesti tai sähköisesti, niin että kuluttaja saa pysyvällä tavalla haltuunsa luottosopimuksen, luotonantaja ei saa periä minkäänlaisia luottokustannuksia. (KKO 2016:73)

Luottosopimus voidaan tehdä jo verkkokauppaprosessin yhteydessä ennen tilaukseen sitoutumista tai sitoutumisen yhteydessä. Luottotarjous voidaan esittää kuluttajalle myös verkko-ostoksen tekemisen jälkeen, jos verkko-ostosten yhteydessä on sovittu alun perin muusta maksutavasta, kuten esimerkiksi laskulla maksamisesta. Tällöin kuluttaja on kuitenkin ohjattava tekemään luottosopimus esimerkiksi luotonantajan verkkopalveluun.

6 Maksamiseen liittyvät ongelmatilanteet ja niiden selvittäminen

6.1 Yleistä maksamiseen liittyvistä ongelmista

Maksamiseen ja maksunpalautukseen liittyviä ongelmia voi syntyä muun muassa yllättävistä veloituksista sekä maksettujen tuotteiden/palveluiden toimittamatta jäämisestä ja niiden vaihtamisesta tai palauttamisesta. Myös esimerkiksi epäonnistuneet maksutapahtumat, ylimääräiset katevaraukset ja virheet laskutusjärjestelmissä (kuten samasta ostoksesta lähetetyt useammat laskut tai jo maksetun saatavan periminen) ovat aiheuttaneet kuluttajille hankaluuksia.

6.2 Verkkokaupan vastuu ja saatavien siirtäminen

Kuluttaja voi olla sopimussuhteessa useampaan elinkeinonharjoittajaan esimerkiksi silloin, jos tuotteen/palvelun ostamisesta on sovittu verkkokaupan kanssa ja maksamisesta toisen elinkeinonharjoittajan kanssa. Verkkokaupan on huolehdittava, että kuluttajan saatavilla on selkeät ohjeet siitä, mihin ja miten ottaa yhteyttä, jos maksamisessa ilmenee ongelmia.

Verkkokaupalla on myyjänä aina velvollisuus osallistua maksamiseen liittyvien ongelmien selvittämiseen. Maksujen käsittelyyn liittyvien ongelmien varalta on oltava selkeät menettelytavat.

Verkkokauppa on kuluttajan pääsopimuskumppani. Jo yleisestä sopimusoikeudellisesta lojaliteettiperiaatteesta seuraa verkkokaupalle velvollisuus ottaa toiminnassaan huomioon myös ostajan edut. Lisäksi kuluttajansuojalain 2 luvun 1 §:n kielto menetellä sopimattomasti asiakassuhteessa asettaa verkkokaupalle velvoitteita myös varsinaisen kaupanteon jälkeen.

Verkkokaupan on huolehdittava, että tieto sen ja maksupalvelut järjestävien sopimuskumppaneiden välillä liikkuu nopeasti. Kuluttajan ei pidä joutua reklamoimaan samasta asiasta usealle eri yritykselle, vaan esimerkiksi perusteettomaksi käynyt lasku pitää saada mitätöidyksi yhdellä yhteydenotolla riippumatta verkkokauppiaan maksujärjestelmistä ja mahdollisista ulkoistuksista.

Aiheettomiksi havaituista katevarauksista maksunsaajan tulee viivytyksettä ottaa yhteyttä maksuliikennettä hoitavaan tahoonsa, jotta varaus voidaan välittömästi poistaa.

Verkkokauppa voi siirtää myös kuluttajilta olevat saatavat välittömästi eteenpäin omin sopimusjärjestelyin, mutta saatavan siirtäminen ei vapauta sitä muista sopimusvelvoitteista, kuten esimerkiksi virhevastuusta tai velvollisuudesta palauttaa maksusuoritus kuluttajan käyttäessä lakisääteistä peruutusoikeuttaan.

Verkkokauppa voi ulkoistaa esimerkiksi asiakaspalvelun tai laskutusjärjestelmän ylläpidon, mutta yleisen velvoiteoikeudellisen periaatteen mukaisesti sopimukseen liittyviä vastuita ei voi ulkoistaa. Kuluttajan voi ohjata käyttämään ongelman selvittämiseksi tiettyä reklamaatioiden käsittelyyn suunniteltua yhteydenottokanavaa tai menettelytapaa, mutta verkkokaupan on kuitenkin käsiteltävä kaikki sille osoitetut reklamaatiot riippumatta siitä, onko kuluttaja käyttänyt suositeltua yhteydenottokanavaa tai menettelytapaa.

Saatavan saaneen elinkeinonharjoittajan puolestaan on muistettava, että saatava siirtyy alkuperäisine velvoitteineen ja vastuineen. Jos kuluttajalla on oikeus esimerkiksi hinnanalennukseen, säilyy oikeus saatavan siirrosta huolimatta. Monet maksutapoja verkkokaupoille tarjoavat yritykset varaavatkin oikeuden siirtää saatava takaisin verkkokaupalle, jos saatavan perusteessa ilmenee epäselvyyksiä.

6.3 Maksupalveluntarjoajan vastuu kaupasta

Jos maksutapahtuma on toteutettu oikeudettomasti, eikä oikeudeton käyttö ole maksupalvelulain 62 §:n mukaisesti kuluttajan vastuulla, maksupalvelulain 63 §:n perusteella palveluntarjoajan, jonka asiakkaan varoja on käytetty maksutapahtuman toteuttamiseen, on pääsääntöisesti välittömästi ja viimeistään seuraavana työpäivänä siitä, kun se havaitsi maksutapahtuman tai sille ilmoitettiin maksutapahtumasta, palautettava maksutapahtuman rahamäärä asiakkaalleen tai palautettava tämän maksutili siihen tilaan, jossa se olisi ollut ilman veloitusta.

Jos kuluttaja kiistää antaneensa suostumuksensa maksutapahtuman toteuttamiseen, maksupalvelulain 72 §:n perusteella hänen palveluntarjoajansa on osoitettava, että suostumus on annettu sovitulla tavalla.

Jos kuluttaja peruuttaa etämyyntisopimuksen, kuluttajansuojalain 6 luvun 21 §:n mukaan liitännäinen luotto peruuntuu ilman toimenpiteitä. Tällöin luotonantajan on viivytyksettä ja viimeistään 30 päivän kuluttua sopimuksen peruuntumisesta tiedon saatuaan palautettava kuluttajalta saamansa suoritukset.

Kuluttajansuojalain 7 luvun 39 §:ssä säädetään luotonantajan ja myyjän tai palveluksen suorittajan yhteisvastuusta. Kyseisen pykälän mukaan kuluttajalla, jolla on sopimusrikkomuksen vuoksi oikeus pidättyä maksusta tai saada hinnan palautusta, vahingonkorvausta tai muu rahasuoritus myyjältä tai palveluksen suorittajalta, on tämä oikeus myös kauppaa tai palvelua rahoittanutta luotonantajaa kohtaan. Luotonantaja ei ole kuitenkaan velvollinen maksamaan kuluttajalle enempää kuin on tältä saanut maksuina. Luotonantajan vastuuta on käsitelty lisää KKV:n sivulla Luotonantajan vastuu.

Sähköisen viestinnän palveluista annetun lain 128 §:ssä säännellään vastaavalla tavalla teleyrityksen, palveluntarjoajan ja myyjän yhteisvastuusta. Kuluttajalla, jolla on sopimusrikkomuksen vuoksi oikeus pidättyä maksusta tai saada hinnan palautusta, vahingonkorvausta tai muu rahasuoritus elinkeinonharjoittajalta tämän sopimusrikkomuksen johdosta, on tämä oikeus myös sitä teleyritystä kohtaan, joka on laskuttanut kuluttajalta kulutushyödykkeen. Teleyritys ei ole kuitenkaan velvollinen maksamaan kuluttajalle enempää kuin on tältä saanut maksuina.

Kuluttaja voi välittömästi vedota suoraan luotonantajaan/teleyritykseen esimerkiksi silloin, kun kauppaa ei ole syntynyt tai maksutapahtumaan ei ole annettu suostumusta. Vaikka joissain tilanteissa asian selvittämisen kannalta voi olla tarkoituksenmukaisinta hoitaa asia verkkokaupan kanssa, kuluttajan on itse saatava valita, miten toimii eikä hänelle saa antaa harhaanjohtavaa tai totuudenvastaista kuvaa vastuun jakaantumisesta. Sekä verkkokaupan että luotonantajan/teleyrityksen on pystyttävä osoittamaan, milloin ja miten tilaus on tehty. Verkkokaupalla ja luotonantajalla/teleyrityksellä on todistustaakka siitä, että sopimus on syntynyt ja maksutapahtumaan on suostumus. (KKV/1491/14.08.01.05/2015, KKV/1490/14.08.01.05/2015 ja KKV/1489/14.08.01.05/2015sekä KKV/279/14.08.01.05/2016).

Jos kuluttajan on lain mukaan reklamoitava tai tehtävä myyjälle jokin muu ilmoitus ennen kuin hänelle syntyy oikeus esittää vaatimuksia tai väitteitä, hänen on lähetettävä tällainen ilmoitus myyjälle. Esimerkiksi tavaran virheestä kuluttajan on tehtävä myyjälle reklamaatio ja etämyyntisopimuksen peruuttamisesta on lähetettävä myyjälle peruuttamisilmoitus. Ilmoituksen lähettämisen jälkeen kuluttaja voi halutessaan asioida pelkästään luotonantajan/teleyrityksen kanssa eikä kuluttajaa voida velvoittaa selvittämään asia ensin myyjä kanssa. Kuitenkin luotonantajan/teleyrityksen vastuu rajoittuu rahasuorituksiin. Näin ollen kuluttaja ei voi vaatia niiltä virheen oikaisemista esimerkiksi tavaran korjaamisella tai virheettömän tavaran toimittamisella.

Ilmoitusten toimittamisessa riittää, että kuluttaja on kohtuullisesti yrittänyt tehdä ilmoituksen myyjälle. Jos myyjä on esimerkiksi mennyt konkurssiin, myyjän yhteystietoja ei ole kuluttajan saatavilla tai myyjää ei tavoita, kuluttajalta ei voida edellyttää ilmoituksen tekemistä myyjälle ensin. Tällöin kuluttaja voi esittää vaatimuksensa ja väitteensä luotonantajalle/teleyritykselle, vaikka ilmoitus ei olisikaan saavuttanut myyjää ensin.