Millaisiin ongelmiin KKV voi puuttua?

Kilpailuneutraliteettisäännösten soveltumisen kannalta ratkaisevaa on julkisyhteisön harjoittaman toiminnan luonteen määrittely. Säännöksiä sovelletaan vain taloudelliseen toimintaan, joka tapahtuu samoilla markkinoilla yksityisen elinkeinotoiminnan kanssa. Julkisyhteisöjen tulee itse tehdä arvio toiminnan luonteesta.

Kilpailuneutraliteettisääntelyn soveltumisen arvioinnin pääkohdat

Kilpailuneutraliteettisäännöksiä on sekä kilpailulaissa (4 a luku) että kuntalaissa (15 luku) ja hyvinvointialueita koskevassa laissa (15 luku). Säännösten soveltumisen kannalta ratkaisevaa on julkisyhteisön harjoittaman toiminnan luonteen määrittely. Kilpailuneutraliteettisääntelyä sovelletaan vain taloudelliseen toimintaan. Lisäksi puuttumisen perusteena olevien markkinavaikutusten syntyminen edellyttää, että kyseinen toiminta tapahtuu samoilla markkinoilla yksityisen elinkeinotoiminnan kanssa, ja kilpailutilanne julkisen ja yksityisen elinkeinotoiminnan välillä on olemassa. Julkisyhteisöjen tulee itse arvioida toimintansa luonne, ja miltä osin ne toimivat samoilla markkinoilla yksityisten yritysten kanssa siten, että kilpailuneutraliteettisääntelyä on noudatettava.

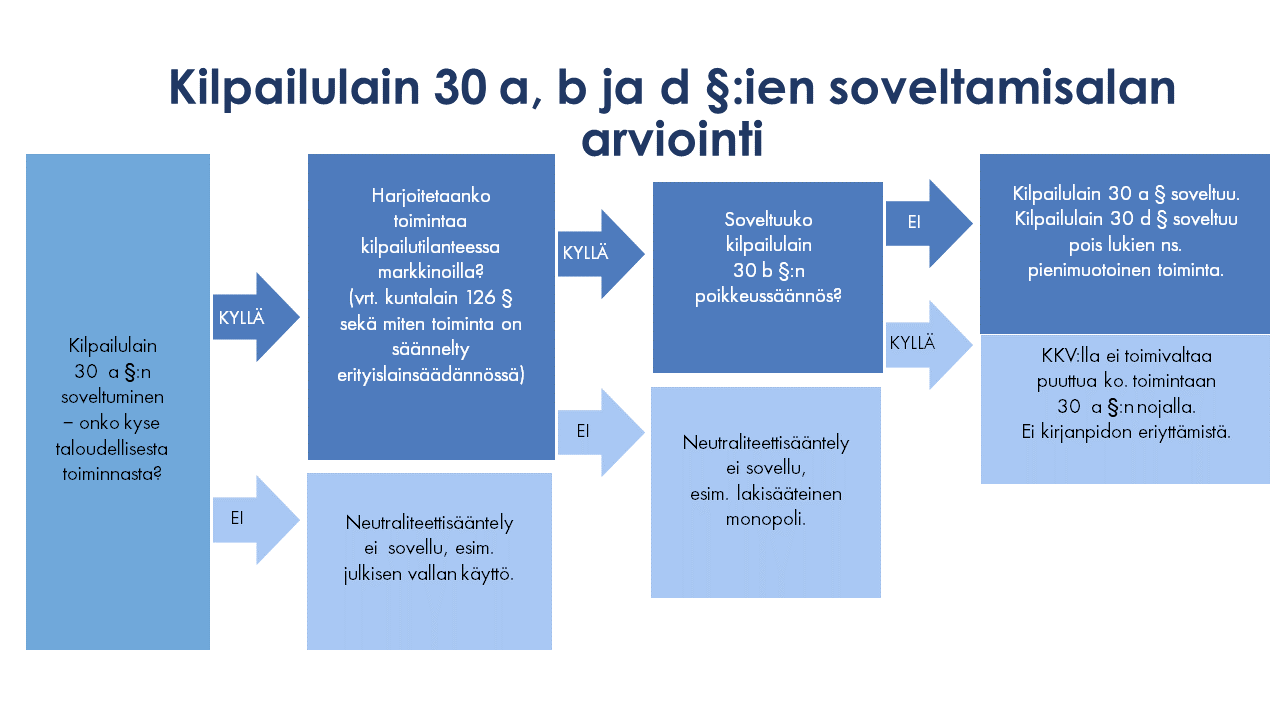

Kilpailuneutraliteettisääntelyn soveltumisen kannalta julkisyhteisön toiminnan arvioinnissa on kaksi vaihetta:

Ensinnäkin julkisyhteisön on arvioitava, onko sen harjoittama toiminta taloudellista. Kilpailuneutraliteettisääntelyssä tarkoitettu taloudellisen toiminnan käsite vastaa Euroopan Unionin oikeuden taloudellisen toiminnan käsitettä.

Toisekseen julkisyhteisön on arvioitava, toimiiko se samoilla markkinoilla yksityisten yritysten kanssa eli onko yksityisen ja julkisen elinkeinotoiminnan välillä katsottava olevan kilpailutilanne, jossa kilpailu voisi vääristyä. Tämän arvioimiseksi julkisyhteisön tulee tutustua toimintaansa mahdollisesti koskevaan erityislainsäädäntöön ja tarvittaessa myös kuntalaissa (126 §:n 2 momentti) lueteltuihin tilanteisiin, joissa lainsäätäjä on katsonut, ettei tehtäviä hoideta kilpailutilanteessa markkinoilla. Hyvinvointialuelakiin (131 §:n 2 mom.) on sisällytetty soveltuvin osin vastaavat poikkeukset. Kyseisissä säännöksissä määritellyissä tilanteissa kunnan tai hyvinvointialueen ei katsota toimivan kilpailutilanteessa markkinoilla, joten niiden ei voida myöskään katsoa toimivan kilpailulain tarkoittamalla tavalla samoilla markkinoilla yksityisen elinkeinotoiminnan kanssa. Toiminnalla ei siten voida katsoa olevan kilpailulain kilpailuneutraliteettisäännöksissä tarkoitettuja markkinavaikutuksia.

Myös arvioitaessa, onko muiden julkisyhteisöjen toiminnassa kyse toiminnasta samoilla markkinoilla yksityisen elinkeinotoiminnan kanssa, voi tulkinta-apua hakea kunta- ja hyvinvointialuelakien poikkeuksista.

Mikäli jompikumpi edellytyksistä ei täyty, eli toiminta ei joko ole taloudellista tai se on taloudellista, mutta ei kilpailutilanteessa markkinoilla, kilpailuneutraliteettisääntelyn soveltamisen edellytysten ei katsota täyttyvän. Toiminnan taloudellisen luonteen ehdoton määrittäminen ei ole välttämätöntä, jos kuntalain mukainen arviointi osoittaa, että toiminta ei joka tapauksessa ole kilpailutilanteessa markkinoilla tapahtuvaa (kts. esim. KKV:n työterveyspalveluja tai ensihoitoa koskevat päätökset).

Lisäksi sääntelyn soveltumisen edellytyksiä arvioitaessa on otettava huomioon kilpailulakiin sisältyvät soveltamisalan poikkeukset (30 b §). Lainsäätäjä on voinut sivuuttaa kilpailun toiminnan ohjausmekanismina ja tästä syystä kilpailuneutraliteettisääntely ei sovellu tilanteisiin, joissa tarkasteltava menettely tai toiminnan rakenne seuraa välittömästi lainsäädännöstä. Lainsäätäjä on esimerkiksi voinut varata tietyt tehtävät julkisyhteisön hoidettaviksi ja verovaroin tuotettaviksi. Kilpailuneutraliteettisääntely ei myöskään sovellu, jos soveltaminen estäisi merkittävän kansalaisten hyvinvointiin, turvallisuuteen tai muuhun sellaiseen yleiseen etuun liittyvän tehtävän hoitamisen. Poikkeuksen soveltumisen arviointi voi olla osittain päällekkäistä taloudellisen toiminnan ja kilpailutilanteessa markkinoilla harjoitettavan toiminnan arvioinnin kanssa, sillä edellytykset perustuvat osin samoille näkökohdille.

Seuraavassa esitellään yksitellen eri kriteerien täyttymisen edellytyksiä, eli rajanvetoa taloudellisen ja ei-taloudellisen toiminnan välillä sekä kilpailutilanteessa markkinoilla harjoitettavan ja muun toiminnan välillä.

Onko kyseessä taloudellinen toiminta?

Arvioitaessa sitä, soveltuuko kilpailulain kilpailuneutraliteettisääntely julkisyhteisön toimintaan, tulee ensin arvioida, onko kyse taloudellisesta toiminnasta. Taloudellisen toiminnan käsite vastaa Euroopan Unionin oikeuden mukaista taloudellisen toiminnan käsitettä. Taloudelliseksi toiminnaksi katsotaan kaikki toiminta, jossa tavaroita ja palveluja tarjotaan markkinoilla. Käsitteen tulkinnassa voi hyödyntää komission tiedonantoa valtiontuen käsitteestä (2016/C 262/01) ja EU:n valtiontukia koskevaa oikeuskäytäntöä. Toiminnan luonne määritellään tapauskohtaisen arvion perusteella. Arvioinnissa merkitystä on muun muassa sillä, missä määrin toimintaa voidaan katsoa harjoitettavan markkinasignaalien ohjaamana. Tulkintakäytännössä on yleensä annettu painoarvoa muun muassa sille, tuottaako yksityinen yritys tavaroita ja palveluja markkinoilla. Markkinoiden olemassaolo voi riippua siitä, miten tietyt palvelut on järjestetty tietyssä EU:n jäsenmaassa, ja muutokset sääntelyssä voivat siten muuttaa sitä, arvioidaanko toiminnan olevan taloudellista vai ei. Taloudellisen ja ei-taloudellisen toiminnan erottamiseen vaikuttavat näin ollen olennaisesti yksittäisen tapauksen erityispiirteet ja kansalliset olosuhteet. Toiminta voi olla taloudellista, vaikka siihen kytkeytyisi yleiseen etuun liittyviä velvoitteita, erityisoikeuksia, yksinoikeuksia tai toimintaa tuettaisiin julkisin varoin. Myös voittoa tavoittelemattomat yksiköt voivat harjoittaa taloudellista toimintaa.

- Finnpark Oy:n pysäköintiliiketoiminnan osalta KKV huomioi päätöksessään, että pysäköintipalveluiden markkinoilla toimi lukuisia yksityisiä yrityksiä, joiden kanssa Finnpark kilpaili. KKV kiinnitti lisäksi huomiota siihen, että Finnpark oli ilmoittanut määrittelevänsä pysäköintikohteidensa hintatason markkinaperusteisesti vastaamaan kysyntää. KKV totesi näin ollen, että Finnparkin palvelutuotannossa hyödynnettiin hintainformaatiota ja pysäköintipalveluita tarjottiin markkinaympäristössä. Näin ollen KKV katsoi, että Finnparkin pysäköintiliiketoiminta oli lähtökohtaisesti luonteeltaan taloudellista toimintaa.

EU:n oikeuskäytännössä on tunnistettu tiettyjä julkisyhteisöjen toiminnan kategorioita, joiden katsotaan jäävän taloudellisen toiminnan ulkopuolelle. Komission niin sanotussa käsitetiedonannossa julkisen vallan käyttö, sosiaaliturva, terveydenhuolto, koulutus- ja tutkimustoimet sekä kulttuuri- ja kulttuuriperinnön edistäminen nostetaan esille julkisyhteisön toimintoina, joiden harjoittamisessa ei usein ole kyse taloudellisesta toiminnasta. Näidenkin toimintojen osalta on kuitenkin tarpeen tarkastella, miten ne tosiasiassa on järjestetty, sillä tietyissä olosuhteissa myös esimerkiksi terveydenhuolto tai koulutus voivat olla taloudellista toimintaa. Toiminnan taloudellisuutta ei kuitenkaan voida välttämättä ratkaista jonkin yksittäisen seikan perusteella. Esimerkiksi terveyskeskuksen toiminta ei ole taloudellista vain sen takia, että yksityinen lääkäriasema tarjoaa vastaavia palveluja.

-

Taloudellisesta toiminnasta ei ole kyse, kun julkisyhteisö toimii julkisen vallan käyttäjänä tai viranomaisen ominaisuudessaan. Yksikön voidaan katsoa toimivan julkisen vallan käyttäjänä, kun se harjoittaa toimintaa, joka kuuluu valtion keskeisiin tehtäviin tai liittyy näihin tehtäviin luonteeltaan, tavoitteeltaan sekä siihen sovellettavilta säännöiltään. Jos julkisyhteisö ei-taloudellisen toiminnan lisäksi harjoittaa taloudellista toimintaa, mutta tätä toimintaa ei voida erottaa julkisen vallan käytöstä, katsotaan julkisyhteisön toiminta kokonaisuudessaan ei-taloudelliseksi.

Tiettyjen toimintojen katsotaan olevan luontaisesti osa viranomaisten erioikeuksia, joiden suorittamisesta vastaa valtio. Näihin kuuluvat muun muassa armeija ja poliisi, ilmaliikenteen turvallisuus ja valvonta, meriliikenteen valvonta ja turvallisuus sekä vankilarangaistusten organisointi, rahoittaminen ja täytäntöönpano. Kuntien toiminnan kannalta EU-lainsäädännössä tunnistettuja julkisen vallan käytön relevantteja toimintoja voisivat olla esimerkiksi saastumisen estämisen valvonta, julkisten maa-alueiden käyttö ja elvyttäminen viranomaisten toimesta sekä julkisiin tarkoituksiin käytettävien tietojen keruu asianomaisille yrityksille kyseisten tietojen ilmoittamiseksi asetetun lakisääteisen velvoitteen perusteella.

- Tullilaboratoriota koskevassa päätöksessään KKV huomioi, että Tullilaboratorion maksuton toiminta ja maksullisten julkisoikeudellisten suoritteiden tuottaminen liittyivät Tullille muun muassa elintarvike- ja kuluttajaturvallisuuslaeissa määrättyjen valvontatehtävien hoitamiseen. Virasto katsoi tältä osin olevan kyse viranomaistoiminnasta, eli luonteeltaan ei-taloudellisesta toiminnasta.

- Ilmatieteen laitosta koskevassa päätöksessä KKV katsoi, ettei Ilmatieteen laitos ollut esittänyt perusteita, joiden nojalla sen liiketaloudellinen toiminta olisi erottamaton osa julkisen vallan käyttöä tai että viranomaistehtävä jollain tavalla muuttuisi laajalti hyödyttömäksi, jos Ilmatieteen laitos luopuisi liiketaloudellisesta toiminnastaan tai sen osasta. KKV arvioi lisäksi, ettei Ilmatieteen laitoksen tilauksesta tuottamaa asiantuntijapalvelua voitu pitää valtiontukitiedonannossa tarkoitettuna vähäisenä liitännäistoimintana laitoksen muuhun toimintaan. Viraston näkemyksen mukaan tiedonannossa tarkoitetaan valtiontukisääntöjen soveltamista sekakäytössä oleviin infrastruktuureihin ja niiden rahoitukseen. Ilmatieteen laitosta koskevassa asiassa ei kuitenkaan ollut kyse infrastruktuurin rahoittamisesta eikä unionin oikeuskäytännön mukaan ole olemassa mitään selkeää rajaa, jonka alle taloudellinen toiminta voisi jäädä siten, että kaikkea yksikön toimintaa katsotaan muuksi kuin taloudelliseksi toiminnaksi siksi, että taloudellista toimintaa harjoitetaan vähemmän. KKV katsoi liiketaloudellisten sääpalveluiden tuottamisen lähtökohtaisesti luonteeltaan taloudelliseksi toiminnaksi.

-

Julkisesti rahoitetut sosiaaliturvajärjestelmät ja terveydenhuolto eivät ole taloudellista toimintaa, kun ne perustuvat niin sanotulle solidaarisuuden periaatteelle. Sosiaaliturvajärjestelmien kohdalla solidaarisuuden periaatteeseen perustuvan järjestelmän tyypillisiä ominaisuuksia ovat seuraavat: järjestelmään liittyminen on pakollista, sen tavoitteena on vain sosiaalisen tehtävän täyttäminen, järjestelmä ei tavoittele voittoa, järjestelmästä saatavat etuudet eivät riipu maksettujen vakuutusmaksujen määrästä, etuuksien määrää ei ole välttämättä suhteutettu vakuutetun tuloihin ja valtio valvoo järjestelmää. Sen sijaan järjestelmille, joihin liittyy taloudellista toimintaa, on tyypillistä jäsenyyden vapaaehtoisuus, rahastointiperiaate, voittoa tavoitteleva luonne ja perusjärjestelmän mukaisia etuuksia täydentävien etuuksien tarjoaminen.

Terveydenhuollossa julkiset sairaalat, jotka ovat olennainen osa kansallista terveydenhuoltoa ja perustuvat lähes kokonaan solidaarisuuden periaatteelle, eivät harjoita taloudellista toimintaa. Solidaarisuuden periaatteelle perustuvat sairaalat rahoitetaan suoraan sosiaaliturvamaksuilla ja muilla valtion varoilla ja ne tarjoavat yleisesti kattavia palveluja ilmaiseksi tai pieniä asiakasmaksuja vastaan. Julkisen terveydenhuollon katsotaan Suomessa perustuvan solidaarisuuden periaatteelle ja olevan näin ei-taloudellista. Sen sijaan esimerkiksi työterveyshuollon palveluiden tuottamisen on katsottu KKV:n ratkaisukäytännössä olevan lähtökohtaisesti luonteeltaan taloudellista toimintaa. Työterveyshuollon palvelut poikkeavat järjestämistavaltaan julkisesta terveydenhuollosta, sillä niiden osalta järjestämisvastuu on ensisijaisesti työnantajilla. Koska työnantajat voivat hankkia työterveyshuollon palveluita markkinoilta, ja palvelut rahoitetaan pääosin työnantajien ja työntekijöiden maksuilla, palvelutuotantoa harjoitetaan markkinoilla korvausta vastaan.

- Ensihoitopalveluja ja sairaskuljetuksia koskevassa KKV:n ratkaisussa virasto totesi, että Suomessa julkinen terveydenhuolto on rakennettu solidaarisuusperiaatteeseen nojaavalle järjestelmälle, joka on lähtökohtaisesti luonteeltaan ei-taloudellinen. Virasto totesi, että ensihoitopalvelun on katsottava olevan osa julkista terveydenhuoltoa ja siten lähtökohtaisesti luonteeltaan ei-taloudellista toimintaa. KKV huomioi kuitenkin, että terveydenhuoltolain nojalla sairaanhoitopiiri voi järjestää alueensa ensihoitopalvelun myös hankkimalla sen muulta palvelun tuottajalta. Viraston näkemyksen mukaan ensihoitopalvelu voi olla taloudellista toimintaa vain siltä osin, kuin järjestämisvastuussa olevat tahot ovat päättäneet järjestää sen markkinaehtoisesti.

-

Taloudellisena toimintana ei pidetä myöskään julkista koulutusjärjestelmää, joka rahoitetaan pääasiallisesti tai kokonaan valtion varoista ja jota valtio valvoo, eikä julkisesti rahoitettua kulttuuria ja kulttuuriperintöä edistävää toimintaa, joka on maksutta kaikille avointa. Näiden toimintojen ei-taloudellista luonnetta ei muuta se, että osallistujilta kerätään maksuja, joilla katetaan vain osa todellisista toimintakuluista. Tällaisia maksuja ei voida pitää korvauksena palvelusta.

Myöskään julkisesti rahoitettujen tutkimusorganisaatioiden ja tutkimusinfrastruktuurien tietyt toiminnot eivät ole taloudellisia.

Jos toiminnan rahoitus sen sijaan perustuu suurimmilta osin osallistujilta kerättyihin maksuihin tai kaupallisiin tuloihin, on sen katsottava olevan luonteeltaan taloudellista. Taloudellisia koulutuspalveluja voivat olla esimerkiksi ylemmän asteen koulutukset, jotka rahoitetaan kokonaan oppilasmaksuilla. Taloudelliseksi toiminnaksi katsottaviin kulttuuriin tai kulttuuriperintöä edistäviin palveluihin lukeutuvat esimerkiksi kaupalliset näyttelyt, elokuvateatterit, kaupalliset musiikkiesitykset ja festivaalit. Taloudelliseksi katsotaan yleensä myös sellainen kulttuuriperintöä edistävä toiminta, joka koituu vain yksittäisten yritysten hyödyksi yleisön sijaan.

Harjoitetaanko toimintaa kilpailutilanteessa markkinoilla?

Jos julkisyhteisö arvioinnin tuloksena toteaa, että sen harjoittama toiminta täyttää taloudellisen toiminnan edellytykset, tulee seuraavaksi arvioitavaksi, onko kyse toiminnasta, jossa julkinen ja yksityinen elinkeinotoiminta kilpailevat keskenään samoilla markkinoilla ja niiden välillä voidaan katsoa olevan kilpailutilanne, jossa kilpailu voisi vääristyä. Kuntalain ja hyvinvointialuelain säännökset edellyttävät kilpailutilannetta nimenomaisesti, mutta sen katsotaan olevan edellytys myös kilpailulaissa tarkoitettujen kilpailua vääristävien vaikutusten syntymiselle ja siten KKV:n valvontatoiminnalle. Sen arviointi, onko toiminta kilpailutilanteessa markkinoilla tapahtuvaa, tulee tehdä tapauskohtaisesti, eikä käsitteelle näin ollen ole tyhjentävää määritelmää.

- Finnparkia koskevassa päätöksessään KKV totesi, että pysäköintilaitoksien suunnittelua ja toteuttamista ohjasi maankäyttö- ja rakennuslakiin perustuva kunnan lakisääteinen vastuu maankäytön suunnittelusta alueellaan. Viraston arvion mukaan kunnalla voitiin maankäyttö- ja rakennuslain säännösten nojalla katsoa olevan harkintavaltaa maankäytön suunnittelun toteuttamisessa. Tampereen kaupungin alueen pysäköintilaitoksien toteuttamista koskevissa hankkeissa ei näyttänyt olevan tavoiteltu yksinomaan liiketaloudellisia vaan keskeisesti myös aluepoliittisia päämääriä, eikä hankkeita ollut tästä syystä välttämättä toteutettu markkinaehtoisin ehdoin. KKV katsoi, että vaikka kunnilla ei ollut lakisääteistä velvollisuutta pysäköinnin järjestämiseen tai tarjoamiseen, voitiin pysäköintilaitoshankkeita pitää osana kaupunki- ja liikennesuunnittelua, jota kunnat toteuttavat alueellaan maankäyttö- ja rakennuslakiin perustuvan toimivallan ja vastuun mukaisesti. Näin ollen KKV katsoi, ettei Tampereen kaupungin voitu katsoa toimivan kuntalain tarkoittamalla tavalla kilpailutilanteessa markkinoilla, kun se suunnitteli ja toteutti maankäyttö- ja rakennuslain nojalla kaupungin pysäköintilaitoshankkeita.

Kuntalain esitöissä on täsmennetty, että tehtävältä edellytetään, että palveluja tai tavaroita tuotetaan markkinoilla ja toiminnassa on kyse kilpailutilanteesta yksityisten tuottajien kanssa. Jos kunta tuottaa palveluita vain omalle kunnalle, kyse ei ole kilpailutilanteesta, sillä oman tuotannon ei katsota muodostavan markkinoita. Lisäksi esitöissä huomautetaan, ettei julkisia hallintotehtäviä katsottaisi hoidettavan kilpailutilanteessa markkinoilla.

- Kuopion kaupungin yhdyskuntarakentamisen, katujen, liikenneväylien, viheralueiden ja liikuntapaikkojen kunnossa- ja puhtaanapidon sekä sähköverkon asennuksen ja ylläpidon palveluja tuottavan liikelaitoksen osalta KKV katsoi, että palvelujen tarjoamisessa oli lähtökohtaisesti kyse luonteeltaan taloudellisesta toiminnasta. Siltä osin kuin palveluja tuotettiin Kuopion kaupungille, kyse ei kuitenkaan ollut toiminnasta (kilpailutilanteesta) markkinoilla, sillä liikelaitos kuului kaupungin organisaatioon, eikä kunnan sisäinen toiminta kuntalain esitöiden mukaan tapahdu markkinoilla. Siltä osin kuin palveluja tarjottiin muille asiakasryhmille, joihin kohdistuvaan myyntiin kuntalain poikkeukset kilpailutilanteesta markkinoilla eivät soveltuneet, kyse oli lähtökohtaisesti luonteeltaan taloudellisesta toiminnasta, jota harjoitettiin kilpailulaissa tarkoitetulla tavalla samoilla markkinoilla yksityisen elinkeinotoiminnan kanssa (kts. KKV:n päätös).

Kuntalaissa (126 § 2 mom.) luetellaan kuitenkin tilanteita, joissa kunnan ei ainakaan katsota toimivan kilpailutilanteessa markkinoilla. Vastaavasti hyvinvointialuelaissa (131 § 2 mom.) on lueteltu poikkeuksista ne, jotka soveltuvat hyvinvointialueisiin. Listaukset eivät ole tyhjentäviä. Jos toiminta täyttää jonkin mainituista edellytyksistä, kilpailutilanteen olemassaoloa ei kuitenkaan tarvitse arvioida enempää. Kuten jäljempänä esitellyistä KKV:n ratkaisukäytäntöön perustuvista esimerkeistä käy ilmi, arvioinnissa on usein ratkaisevaa, miten harjoitettu toiminta on säännelty erityislainsäädännössä tai soveltuuko tilanteeseen jokin hankintalain poikkeus kilpailutusvelvollisuudesta.

KKV on katsonut, että sen arvioimisessa, onko kyse toiminnasta kilpailutilanteessa markkinoilla, ei lähtökohtaisesti ole merkitystä sillä, miten palveluja aiemmin on tuotettu. Tämä tarkoittaa, ettei julkisyhteisön voi katsoa toimivan kilpailutilanteessa markkinoilla vain sillä perusteella, että julkisyhteisö on ottanut itse hoidettavakseen tehtävän, jonka hoitamisen se aiemmin on ostanut kilpailuttamalla markkinoilta.

-

Kunta voi tuottaa omana tuotantonaan palveluja kunnan asukkaille ja muille, joille palveluja on lain perusteella tuotettava. Tällöin on olennaista, että kyse on lakisääteisistä tehtävistä ja että lakisääteisiä palveluja tuotetaan vain niille, joille palveluja on lain perusteella tuotettava. Tässä tilanteessa kyse ei ole kilpailutilanteesta pelkästään sen takia, että kunnan tuottamat palvelut ovat sellaisia, joita myös yksityiset tuottavat tai voisivat tuottaa. Rajaus perustuu siihen, että kunnalla on lakisääteisistä palveluista järjestämisvastuu, ja se voi tuottaa palvelut joko omana tuotantonaan, yhteistoiminnassa muiden kuntien kanssa tai ostopalveluina yksityisiltä. Tämän järjestämisvastuun sisältöä ei ole tarkoitus rajata yhtiöittämisvelvollisuudella pelkäksi toiminnan kilpailuttajaksi ja rahoittajaksi.

- Työterveyshuoltopalvelujen tarjontaa koskevassa päätöksessään KKV kiinnitti huomiota siihen, että kunnalla oli terveydenhuoltolain nojalla lakisääteinen velvollisuus järjestää työterveyshuoltolain mukaisia ehkäiseviä palveluita. Näin ollen KKV katsoi, että kuntien tarjoamien ennaltaehkäisevien työterveyshuollon palvelujen osalta kyse oli kuntalain mukaisesta toiminnasta, jota ei pidetä kilpailutilanteessa markkinoilla tapahtuvana. KKV katsoi kuitenkin, että muiden kuin kuntien lakisääteisten työterveyshuollon palvelujen tarjoamisen osalta kuntien oli lähtökohtaisesti katsottava harjoittavan kuntalaissa tarkoitetulla tavalla toimintaa kilpailutilanteessa markkinoilla ja toimivan kilpailulaissa tarkoitetulla tavalla samoilla markkinoilla yksityisen elinkeinotoiminnan kanssa. KKV totesi lisäksi, että silloin kun ehkäisevää työterveyshuoltoa tarjotaan sellaisille asiakkaille, joille kunnan ei ole lain perusteella tuotettava palveluita, katsotaan toiminnan olevan kilpailutilanteessa markkinoilla tapahtuvaa.

-

Esimerkiksi erikoissairaanhoidon ja kehitysvammahuollon järjestämisessä on lakiin perustuvia yhteistoimintavelvoitteita. Tällaisen lakiin perustuvan yhteistoimintavelvoitteen nojalla järjestetyt palvelut eivät ole toimintaa kilpailutilanteessa markkinoilla, kun niitä järjestetään alueen asukkaille ja muille, joille niitä on lain perusteella järjestettävä.

- HUSin palveluja koskevassa ratkaisussaan KKV katsoi, että HUSin lakisääteisten velvoitteiden osalta kyse oli kuntalain mukaisesta toiminnasta, jonka osalta kuntayhtymä ei toiminut kilpailutilanteessa markkinoilla. Perusteluissa huomioitiin muun muassa, että HUS oli erikoissairaanhoitolain mukainen Helsingin ja Uudenmaan sairaanhoitopiiri, jonka puitteissa alueen kuntien oli järjestettävä erikoissairaanhoidon palvelut terveydenhuoltolain mukaisesti. Arvioinnissa huomioitiin HUSin tehtävät erikoissairaanhoidossa erikoissairaanhoitolain ja terveydenhuoltolain nojalla sekä ensihoitopalvelun ja potilassiirtojen tehtävät terveydenhuoltolain nojalla. Samalla virasto totesi, että muiden kuin lakisääteisten palveluiden tarjoamisen osalta HUSin oli lähtökohtaisesti katsottava harjoittavan toimintaa kilpailutilanteessa markkinoilla, ja että myös edellä mainittujen palvelujen tarjoaminen sellaisille asiakkaille, joille sairaanhoitopiirin ei lain perusteella ollut tuotettava palveluita, katsottiin lähtökohtaisesti kilpailulliseksi toiminnaksi.

-

Sidosyksikkösääntöjen tai muiden hankintalakien säännösten nojalla tiettyjä yhteistoiminnan muotoja ei tarvitse kilpailuttaa. Kuntalain mukaan näissä tilanteissa ei myöskään katsota olevan kyse kilpailutilanteesta markkinoilla. Sallittava yhteistoiminta voi olla sekä kunnan lakisääteistä että vapaaehtoista toimintaa. Mikäli yhteistoiminta tulee kilpailuttaa hankintalakien mukaan, eli hankintalain poikkeukset kilpailuttamisvelvollisuudesta eivät sovellu toimintaan, sen katsotaan tapahtuvan kilpailutilanteessa markkinoilla.

- Ensihoitopalveluja koskevassa ratkaisussaan KKV kiinnitti huomiota siihen, että säännöksen tarkoituksena on esitöiden mukaan, ettei pelkkää yhteistoimintasuhdetta esimerkiksi kunnan ja kuntayhtymän välillä katsota toiminnaksi kilpailutilanteessa markkinoilla, mutta jos yhteistoimintasopimus tulee kilpailuttaa hankintalakien perusteella, se ylittää myös yhtiöittämiskynnyksen. Virasto totesi, että kuntalain mukainen yhtiöittämisvelvollisuus on kytketty kilpailuttamisvelvoitteeseen. Virasto totesi myös, että korkeimman hallinto-oikeuden oikeuskäytännön perusteella sairaanhoitopiiri voi hankkia pelastuslaitokselta ensihoitopalvelun kilpailuttamatta. Näin ollen kyse oli viraston mukaan sellaisesta kuntalain mukaisesta toiminnasta, jota ei pidetä toimintana kilpailutilanteessa markkinoilla. Virasto erotteli kuitenkin ensihoitopalvelusta ensihoitopalveluun kuulumattomat potilassiirrot, joiden tarjoaminen ei kuulunut pelastuslaitosten pelastuslain mukaisiin tehtäviin. Tarjotessaan ensihoitopalveluun kuulumattomia potilassiirtoja pelastuslaitosten voitiin viraston mukaan lähtökohtaisesti katsoa harjoittavan kuntalaissa tarkoitetulla tavalla toimintaa kilpailutilanteessa markkinoilla. Sama koski sairaanhoitopiirejä näiden hoitaessa muita kuin terveydenhuoltolain mukaisia lakisääteisiä potilassiirtoja.

- HUSin toimintaa koskevassa päätöksessään KKV huomioi, että useat terveydenhuoltolain säännökset velvoittivat saman sairaanhoitopiirin tai saman erityisvastuualueen kunnat erilaisiin yhteistyön muotoihin terveydenhuollon ja erikoissairaanhoidon järjestämiseksi. Lisäksi terveydenhuoltolaissa säädettiin eri erityisvastuualueisiin kuuluvien sairaanhoitopiirien kuntayhtymien mahdollisuudesta solmia erikoissairaanhoidon yhteistoiminnasta sopimuksia, jos se oli tarpeen terveydenhuollon palvelujen työnjaon toteuttamiseksi. Puolustusvoimille puolestaan tarjottiin palveluja terveydenhuoltolain nojalla solmitun kumppanuussopimuksen perusteella. KKV totesi, että sairaanhoitopiirin ei voitu sen oman toiminnan eikä jäsenkuntiensa sidosyksikkönä tuotetun palvelutoiminnan tai muutoin kilpailuttamisvelvoitteen ulkopuolelle jäävän yhteistoiminnan osalta katsoa toimivan kilpailulaissa tarkoitetulla tavalla samoilla markkinoilla yksityisen elinkeinotoiminnan kanssa. Tämänkaltaisiin palveluihin KKV katsoi kuuluvan esimerkiksi HUSin jäsenkunnilleen tuottamat potilassiirtopalvelut.

- Kuopion kaupunkia koskevassa ratkaisussa KKV katsoi, että Kuopion kaupungin ja Pohjois-Savon sairaanhoitopiirin kuntayhtymän yhdessä omistama Servica Oy -niminen osakeyhtiö harjoitti toimintaa, joka lähtökohtaisesti oli luonteeltaan taloudellista, kun se tarjosi ruoka-, puhtaus-, välinehuollon, kiinteistötekniikan ja kiinteistöjen ylläpidon sekä logistiikan palveluja. Servica tuotti kuitenkin palveluja omistajilleen sidosyksikkösuhteen perusteella, jolloin sen ei katsottu toimivan kilpailulaissa tarkoitetulla tavalla samoilla markkinoilla yksityisen elinkeinotoiminnan kanssa. Sen sijaan myynti ulkopuolisille asiakkaille oli lähtökohtaisesti taloudellista toimintaa samoilla markkinoilla yksityisen elinkeinotoiminnan kanssa.

-

Kuntalain esitöiden mukaan kilpailutilannetta ei voi syntyä järjestämislupaa edellyttävän opetuksen järjestämisessä. Tämä koskee myös työssäoppimiseen ja harjoitteluun liittyvänä oppilas- ja opiskelijatyönä tuotettuja palveluja ja tavaroita. Oppilas- ja opiskelijatöinä tuotettavien palveluiden osalta tulee olla kyse järjestämislupaa edellyttävästä opetuksesta ja töiden on liityttävä kiinteästi tähän koulutustoimintaan. Esitöissä mainitaan esimerkkeinä oppilas- ja opiskelijatöistä ammattikoulujen laitteiden korjaus- ja rakennustoiminta sekä ruokala- ja ravintolatoiminta.

-

Kilpailutilannetta ei ole myöskään silloin, jos toiminta perustuu lakiin perustuvaan monopoliasemaan tai luonnolliseen monopoliasemaan sekä tällaiseen toimintaan välittömästi liittyvään toimintaan. Lakisääteisiä monopoleja ovat esimerkiksi vesihuoltotoiminta laitoksen toiminta-alueella sekä kaukolämpö siltä osin, kuin kiinteistö on lain perusteella velvollinen liittymään verkkoon. Välittömästi monopolisasemaan liittyviä palveluja ovat puolestaan sellaiset palvelut, jotka ovat välttämättömiä toiminnan turvaamiseksi, esimerkiksi tonttijohdon liittäminen verkostoon.

-

Kunta ei toimi kilpailutilanteessa markkinoilla ostaessaan, myydessään ja vuokratessaan kiinteistöjä. Kuntalain säännöksen tarkoituksena on turvata kunnan mahdollisuus harjoittaa maankäyttöpolitiikkaa. Kunnalla on maankäyttö- ja rakennuslain nojalla tehtävänään alueiden käytön suunnittelusta huolehtiminen.

-

Kuntalain ja hyvinvointialuelain säännökset toiminnasta, joka ei ole kilpailutilanteessa markkinoilla tapahtuvaa, koskevat suoraan vain kuntien ja hyvinvointialueiden toimintaa. Soveltuvin osin nämä poikkeukset toimivat analogisesti kilpailutilanteen arvioinnissa myös muiden julkisyhteisöjen kuten valtion toiminnan luonnetta arvioitaessa. Kilpailulain kilpailuneutraliteettisäännöksissä tarkoitettujen markkinavaikutusten syntyminen edellyttää, että kyseinen toiminta tapahtuu samoilla markkinoilla yksityisen elinkeinotoiminnan kanssa, ja että kilpailutilanne julkisen ja yksityisen elinkeinotoiminnan välillä on olemassa. Esimerkiksi tilanteissa, joissa julkisyhteisölle on annettu laissa tehtäväksi järjestää jokin palvelu, julkisyhteisö ei tuottaessaan tätä palvelua lähtökohtaisesti toimi samoilla markkinoilla yksityisten toimijoiden kanssa. Toimintaa ei tule arvioida toisin vain sillä perusteella, että laki jättäisi julkisyhteisölle harkintavaltaa siitä, miten palvelu tuotetaan.

- Tullilaboratoriota koskevassa päätöksessään KKV katsoi, että Tullilaboratorion liiketaloudellisten suoritteiden tuottamisessa saattoi olla kyse luonteeltaan taloudellisesta toiminnasta, mutta siltä osin kuin Tullilaboratorio myi liiketaloudellisia suoritteitaan valtion virastoille ja laitoksille, se ei lähtökohtaisesti toiminut kilpailulaissa tarkoitetulla tavalla samoilla markkinoilla yksityisen elinkeinotoiminnan kanssa.

- Museovirastoa koskevassa päätöksessä KKV katsoi olevan mahdollista, että Museoviraston koekaivaustoimintaan sisältyi muinaisjäännösten säilymistä turvaavan viranomaistoiminnan ohella tilanteita, joissa sen toiminta olisi voitu luonnehtia EU:n oikeuskäytännön perusteella taloudelliseksi. Nämä tilanteet liittyivät osaltaan siihen, että muinaismuistolain säännökset olivat monilta osin tulkinnanvaraisia. KKV kuitenkin katsoi, että siltä osin kuin koekaivausryhmän toiminta liittyi muinaismuistolaissa Museovirastolle määrättyjen ja/tai valtion kustannusvastuulle kuuluvien tehtävien hoitamiseen, sen ei voitu katsoa toimivan kilpailulaissa tarkoitetulla tavalla samoilla markkinoilla yksityisen elinkeinontoiminnan kanssa.

- Pohjois-Savon ELY-keskusta ja TVV lippu- ja maksujärjestelmä Oy:tä koskevassa päätöksessä KKV totesi, että TVV tuottaa palveluita pääasiassa vain omistajilleen eli joukkoliikennettä alueellaan järjestäville viranomaisille. Koska TVV ei tarjonnut palveluitaan markkinaehtoisille liikenteenharjoittajille, sen ei voitu katsoa toimivan kilpailulaissa tarkoitetulla tavalla samoilla markkinoilla yksityisen elinkeinotoiminnan kanssa, eikä sen toiminnalla siten voitu katsoa olevan KKV:n puuttumisen edellytyksenä olevia kilpailulaissa tarkoitettuja markkinavaikutuksia.

Toiminnan lakisääteisyyttä tai yleistä etua koskeva poikkeus

Myös kilpailulakiin (30 b §) sisältyy neutraliteettisääntelyn soveltamisalaa rajaava poikkeus, jonka mukaan virastolla ei ole toimivaltaa, jos kilpailuneutraliteetin vaje johtuu väistämättä lainsäädännöstä tai jos puuttuminen estäisi merkittävän yleisen edun turvaamisen.

Lakisääteistä toimintaa koskeva poikkeus soveltuu tilanteisiin, joissa julkisyhteisön käyttämän menettelyn tai rakenteen kielteiset vaikutukset kilpailuun seuraavat väistämättä lainsäädännöstä ilman, että julkisyhteisöllä olisi harkintavaltaa tai liikkumavaraa kilpailuneutraliteettia vaarantavan taloudellisen lopputuloksen osalta. Tällöin lainsäätäjä on tarkoittanutkin sivuuttaa taloudellisen kilpailun toiminnan ohjausmekanismina.

- Ilmatieteen laitosta koskevassa päätöksessään KKV katsoi laitoksen asemaa ja toimintaa koskevan lainsäädäntöuudistuksen lopputulos huomioiden lainsäätäjän tarkoituksena olleen, että Ilmatieteen laitos jatkaa palveluiden tarjoamista samoilla markkinoilla yksityisen elinkeinotoiminnan kanssa viranomaismuodossa. KKV:llä ei näin ollen ollut toimivaltaa puuttua toiminnan rakenteeseen. Ilmatieteen laitoksen toiminnan menettelyjen osalta KKV puolestaan totesi, että vaikka laitoksella oli viranomaistoiminnan, kuten yleisen turvallisuuden varmistamisen, lisäksi oikeus tuottaa yleisesti muun muassa sääpalveluita, lainsäätäjän tarkoituksena ei kuitenkaan voitu katsoa olleen se, että taloudellinen kilpailu sivuutettaisiin myös niissä palveluissa, joita Ilmatieteen laitoksella ei ollut velvollisuutta tuottaa. Poikkeuksen voitiin siten katsoa koskevan menettelyjen osalta vain sitä osaa Ilmatieteen laitoksen tehtävistä, joiden osalta sillä oli tuottamisvelvollisuus.

Toinen kilpailulaista seuraava soveltamisalan poikkeus pyrkii huomioimaan julkisen sektorin toimintaan mahdollisesti liittyvät yhteiskunnalliset tavoitteet ja punnitsemaan niitä suhteessa kilpailun vääristymisestä aiheutuvaan haittaan. Kilpailun tasapuolisuutta oleellisella tavalla vaarantavaa menettelyä ei voida kuitenkaan oikeuttaa yleisellä yhteiskunnallisella intressillä, jos yhteiskunnallinen etu voidaan saavuttaa myös muilla tai vähemmän kilpailua vääristävillä keinoilla.

Liitännäistoiminta

Liitännäistoiminta on taloudellista toimintaa, jota harjoitetaan viranomaistoiminnan tai muun ei-taloudellisen toiminnan (kuten ilma- ja meriliikenteen turvallisuus ja valvonta, ei-kaupallinen kulttuuritoiminta, luonnonsuojelu, ei-taloudelliset infrastruktuurit) yhteydessä ja joka liittyy suoraan ei-taloudelliseen toimintaan ja on sen kannalta välttämätöntä, tai joka liittyy kiinteästi infrastruktuurin pääasialliseen muuhun kuin taloudelliseen käyttöön.

Milloin kyse on liitännäistoiminnasta?

Jos julkisyhteisö harjoittaa taloudellista toimintaa, jota ei voida erottaa julkisyhteisön ei-taloudellisesta toiminnasta (kuten julkisen vallan käytöstä tai viranomaistoiminnasta), kaikki julkisyhteisön toiminnot liittyvät ei-taloudelliseen toimintaan, eivätkä ne sen vuoksi kuulu yrityksen (eli taloudellisen toiminnan) käsitteen piiriin. Jos sitä vastoin julkisyhteisö harjoittaa taloudellista toimintaa, joka voidaan erottaa julkisyhteisön ei-taloudellisesta toiminnasta, kyseinen julkisyhteisö toimii yrityksenä tämän toiminnan osalta eikä kyse silloin ole liitännäistoiminnasta.

Liitännäistoiminta on määritelty komission tiedonannossa valtiontuen käsitteestä (2016/C 262/01), kohdat 18 ja 207.

Jos infrastruktuuria käytetään lähes yksinomaan muuhun kuin taloudelliseen toimintaan, komissio katsoo, että sen rahoitus voi jäädä kokonaisuudessaan valtiontukisääntöjen soveltamisalan ulkopuolelle edellyttäen, että sen taloudellinen käyttö on pelkästään liitännäistoimintaa, joka

- liittyy infrastruktuurin muuhun kuin taloudelliseen käyttöön ja joka on sen kannalta välttämätöntä. Tämä ehto täyttyy, jos liitännäistoiminta käyttää samoja tuotantopanoksia, materiaaleja ja laitteita kuin ei-taloudellinen toiminta.

- on laajuudeltaan suppeaa suhteessa infrastruktuurin kokonaiskapasiteettiin. Tämän ehdon katsotaan täyttyvän, jos taloudellisen käytön osuus jää alle 20 prosenttiin kokonaiskapasiteetista.

Esimerkkejä tällaisista taloudellisista liitännäistoiminnoista voivat olla tutkimuslaitokset, jotka toisinaan vuokraavat laitteistojaan ja laboratorioitaan teollisuuskumppaneilleen. Tässä yhteydessä infrastruktuurin taloudellinen käyttö voidaan katsoa liitännäistoiminnaksi, kun tällaiselle toiminnalle vuosittain jaettu kapasiteetti ei ole enempää kuin 20 prosenttia infrastruktuurin vuotuisesta kokonaiskapasiteetista.

Jos toimintaa voidaan edellä olevilla edellytyksillä pitää ei-taloudellisen toiminnan liitännäistoimintana, niin lähtökohtaisesti kyse ei ole taloudellisesta toiminnasta, johon sovellettaisiin kilpailuneutraliteettisääntelyä. Toiminnan luonteen määrittelyn osalta on huomioitava, että KKV tekee arvion aina tapauskohtaisesti. Koska liitännäistoimintoja koskeva EU:n oikeuskäytäntö on tulkinnanvaraista ja liitännäistoiminnan käsite ei ole täysin vakiintunut, arvioinnissa on syytä olla varovainen. Seuraavassa esitetään joitain esimerkkitapauksia EU:n oikeuskäytännöstä.

Esimerkkitapauksia liitännäistoiminnasta EU:n oikeuskäytännössä

EU:n tuomioistuimen ratkaisu C-687/17P Alankomaiden perustamasta internetpalvelusta, jonka kautta julkiset hankinnat voitiin toteuttaa

Tuomioistuin katsoi, että jäsenvaltion kehittämä ja käyttämä sähköinen hankintapalvelualusta (TenderNed) ei ollut luonteeltaan taloudellinen, vaan liitännäinen julkisista hankinnoista annetun direktiivin (2014/24/EU) velvoitteiden hoitamiseen. Kyseessä ei ollut valtiontuki eikä taloudellinen toiminta, sillä palvelulla toteutettiin julkisen vallan käyttöä tavoitteena täyttää hankintadirektiivin jäsenvaltiolle asettamat velvoitteet. Tällaisen velvoitteen toteuttamista ei pidetty luonteeltaan taloudellisena, vaan julkisen vallan käyttönä.

Tuomioistuin katsoi, että kaikki hankintapalvelualustan toiminnot ovat välttämättömiä hankintadirektiivin edellyttämän sähköisen hankintamenettelyn toteuttamiseksi eivätkä ne ole erotettavissa hankintapalvelualustan luonteeltaan ei-taloudellisesta toiminnasta.

Komission päätös SA.25745 koskien Saksan konkurssihuutokauppojen internet-sivustoa

Tapauksessa konkurssihuutokaupoista tietoja julkaisevan sivuston ylläpitäjä valitti lakisääteisesti huutokauppojen järjestämisestä ja niistä ilmoittamisesta vastuussa olevan viranomaisen perustamasta huutokauppasivustosta, jonka viranomainen oli perustanut tiedotustarkoituksessa. Sivuston ylläpitoa rahoitettiin julkisista varoista, jonka valittaja esitti olevan kiellettyä valtiontukea.

Komissio katsoi, ettei viranomainen ollut ottanut käyttöön markkinamekanismeja, vaan se oli ottanut sille kuuluvan velvollisuuden itselleen hoidettavaksi tuottamallaan palvelulla. Kyse ei siten ollut valtiontuesta eikä taloudellisesta toiminnasta. Vaikka sivustossa julkaistiin myös ei-lakisääteistä informaatiota, komissio katsoi, että ei-lakisääteinen informaatio oli liitännäistä sivuston lakisääteisten tiedotteiden julkaisemiseen. Sekä sivustossa julkaistu lakisääteinen että ei-lakisääteinen informaatio liittyivät konkurssihuutokauppamenettelyn järjestämiseen, joka on laissa säädetty viranomaisen tehtäväksi.

Komission päätös SA.34402 koskien julkisen yrityksen tarjoamia ja yliopistojen/korkeakoulujen tarpeisiin räätälöityjä IT-palveluja ja tietojärjestelmiä

Hochschul-Informations-System GmbH (“HIS”) on julkinen yritys, joka tarjoaa ohjelmistopalveluja erityisesti Saksan julkisten korkeakoulujen tarpeisiin. Komissio katsoi, että Saksan julkisille korkeakouluille tarkoitettuja ohjelmistoja / tietoteknisiä palveluja koskeva HIS:n toiminta liittyi tiiviisti ei-taloudelliseen toimintaan eli julkisen korkeakoulutuksen tarjoamiseen, eikä näin ollut taloudellista toimintaa.

Ohjelmistopalvelujen toimittaminen oli välttämätöntä korkeakoulun koulutuksellisten tehtävien (eli vapaan korkeakoulutuksen tarjoaminen yleisölle) hoitamiselle, mikä on ollut HIS:n perustamisen ja toiminnan nimenomainen tavoite. Kyse ei ollut yksinomaan yleisestä palvelusta (kuten kiinteistön vuokraamisesta tai lainopillisen neuvonnan hankkimisesta ulkopuolisilta) vaan palvelusta, joka oli räätälöitävä ja mukautettava korkeakoulujen erityistarpeisiin. Unionin tuomioistuimen oikeuskäytännön mukaan ei ollut tarpeen osoittaa, että HIS:llä itsellään olisi ollut julkinen tehtävä. Oleellista sitä vastoin oli se, että toiminnalla, johon HIS:n toiminta liittyy kiinteästi, hoidetaan valtion tehtävää julkisessa korkea-asteen koulutusjärjestelmässä.

Komissio katsoi, että HIS:n muut kuin Saksan julkisille korkeakouluille tuottamat palvelut ja tuotteet ovat taloudellista toimintaa, joka ei ole liitännäistä ei-taloudelliseen toimintaan eli julkisen korkeakoulutuksen tarjoamiseen. Komissio totesi, että HIS:n saama julkinen rahoitus liittyi HIS:n koko toimintaan. Näin ollen se, että HIS:n myynneistä Saksan yksityisille ja ulkomaisille korkeakouluille pidettiin erillistä kirjanpitoa, ei poistanut tämän myyntitoiminnan taloudellista luonnetta.

EU:n yleisen tuomioistuimen ratkaisu T347/09 koskien ympäristönsuojelujärjestöjen harjoittamia sivutoimintoja

Asiassa oli kysymys Saksan ympäristönsuojelujärjestöjen myynti-, metsästys- ja kalastusvuokraus- sekä matkailutoiminnoista, joita ne harjoittivat ympäristönsuojelutoiminnan yhteydessä ympäristönsuojeluun tarkoitetuilla alueilla. Oikeus katsoi, että järjestöjen harjoittama ympäristönsuojelutoiminta on sinänsä luonteeltaan yksinomaan sosiaalista eikä se ole taloudellista toimintaa. Sivutoiminnot eivät kuitenkaan liittyneet erottamattomasti ympäristönsuojeluun.

Vaikka järjestöjen sivutoimintojensa yhteydessä tarjoamat tavarat ja palvelut johtuvat niiden pääasiallisesta toiminnasta eli ympäristönsuojelusta, tämä pääasiallinen toiminta ei tehnyt sivutoiminnoista järjestöille pakollisia. Sivutoiminnoilla järjestöt pyrkivät erilliseen etuun, joka on erotettavissa yksinomaan sosiaalisesta ympäristönsuojelun tavoitteesta. Ympäristönsuojelujärjestöjä oli pidettävä yrityksinä siltä osin kuin ne harjoittavat tällaista taloudellista toimintaa siitä huolimatta, että ne tarjoavat sivutoimintoja voittoa tavoittelemattomalta pohjalta, koska tämä tarjonta kilpailee vastaavan markkinaehtoista toimintaa harjoittavien toimijoiden tarjonnan kanssa. Sivutoimintojen harjoittamista ei näin ollen voida rinnastaa järjestöjen ei-taloudelliseen toimintaan.

-

Kilpailuneutraliteettisääntelyssä taloudellisen toiminnan käsite on yhdenmukainen EU:n oikeuden kanssa. Komissio katsoo, että ei-kaupallinen kulttuurin ja kulttuuriperinnön edistämiseen kuuluva toiminta (kuten museot, arkistot ja kirjastot), joka on kaikille avointa ja ilmaista, ei ole luonteeltaan taloudellista toimintaa. Toiminnan luonnetta ei muuta se, jos osallistujien on maksettava maksu, joka kattaa vain osan todellisista kustannuksista, sillä maksua ei voida tällöin katsoa todelliseksi korvaukseksi tarjotusta palvelusta.

Komissio katsoo, että muun kuin kulttuurin ja kulttuuriperinnön edistämiseen liittyvien muiden kuin taloudellisten toimintojen yhteydessä tarjottavien tavanomaisten palvelujen (kuten museon kauppa, kahvila tai maksullinen vaatesäilytys) julkisella rahoituksella ei yleensä ole vaikutusta jäsenvaltioiden väliseen kauppaan (esim. komission päätös SA.36581). On huomattava, että jäsenvaltioiden kauppavaikutuksen puuttuminen ei sulje pois kansallisen neutraliteettisääntelyn soveltamista, mikäli kyse ei ole ei-taloudelliseen toimintaan liitännäisestä toiminnasta. Puuttumisen tarpeellisuutta arvioitaessa oleellista ei-taloudellisen toiminnan yhteydessä tarjottavien tavanomaisten oheispalvelujen osalta on se, olisiko niillä ja miten merkittäviä markkinavaikutuksia.

Museolain (314/2019) perustelujen mukaan museoiden ylläpitäminen on kunnille vapaaehtoinen tehtävä (HE 194/2018 vp). Ei-kaupallista ja yleisölle avointa museotoimintaa voidaan kuitenkin edellä kuvatusti pitää lähtökohtaisesti ei-taloudellisena toimintana. Tähän viittaa myös museotoiminnan sääntely (tarkoituksena on kulttuuri- ja luonnonperinnön sekä taiteen tallentaminen ja säilyttäminen, tarkoituksena ei voi olla voiton tavoittelu, vaan toimintaa rahoitetaan valtionosuusjärjestelmällä, museon tulee olla avoinna yleisölle säännöllisesti, sen toiminnan tulee olla ympärivuotista ja sen kokoelmat ovat museon käyttäjien tavoitettavissa jne.). Museolaki ei kuitenkaan näyttäisi estävän sitä, etteikö museo voisi myös harjoittaa laissa säädetystä museotoiminnasta erotettavissa olevaa taloudellista toimintaa (esimerkiksi museotoimintaa tukevaa kaupallista toimintaa).

Jos (kaikille avoimen) ei-kaupallisen museon yhteydessä toimivassa museokaupassa myytävien tuotteiden myynti (yhdessä muun vastaavan toiminnan kanssa) on vähäistä (enintään 20 % kyseisen museon toiminnan kokonaiskapasiteetista), ja liittyy kiinteästi museon toimintaan siten, että siinä käytetään samoja tuotantopanoksia/-välineitä ja resursseja kuin varsinaisessa museotoiminnassa, kyse voi mahdollisesti olla ei-taloudellisen museotoiminnan liitännäistoiminnasta. Tähän arvioon on kuitenkin suhtauduttava varoen, koska edellä mainitut liitännäistoiminnan edellytykset eivät ole täysin vakiintuneet EU:n oikeuskäytännössä.

Jos museokaupan osalta liitännäistoiminnan edellytykset eivät täyty, museokaupan toiminta katsotaan lähtökohtaisesti museotoiminnasta erilliseksi taloudelliseksi toiminnaksi, johon kilpailulain 4 a luku soveltuu. Mikäli kuitenkaan museokaupan toiminnalla tai vastaavalla museon kaupallisella oheistoiminnalla ei todennäköisesti olisi markkinavaikutuksia tai ne jäisivät vähäisiksi, KKV:n puuttumiskynnys ei välttämättä ylittyisi.

Vaikka museon toiminnalle olisi myönnetty julkista tukea esimerkiksi valtiontukien niin sanotun de minimis- asetuksen (1407/2013) nojalla, KKV voi lähtökohtaisesti puuttua mahdollisiin kansallisesti kilpailua vääristäviin tukiin siltä osin kuin museon katsottaisiin harjoittavan taloudellista toimintaa (ottaen kuitenkin huomioon toiminnan markkinavaikutukset). KKV ei kuitenkaan voisi puuttua sellaiseen tukitoimenpiteeseen, joka on valtiontukisääntelyn mukaisesti ilmoitettu komissiolle ja jonka komissio on hyväksynyt.

Toimialakohtaisia esimerkkejä

Ohessa on joitakin toimialakohtaisia esimerkkejä toiminnan luonteen arvioinnin tueksi. Toimialakohtaisten esimerkkien tarkoituksena on selventää niitä tekijöitä, jotka ovat merkityksellisiä kilpailuneutraliteettisääntelyn soveltumisen kannalta. Toiminnan luonteen määrittelyn vaiheet on kuvattu seikkaperäisesti edellä.

Seuraavassa esitettävät KKV:n toimialakohtaiset näkemykset ovat alustavia ja perustuvat yleisen tason arviointiin. Yksityiskohtaisempi arviointi edellyttää tapauskohtaisten erityispiirteiden tunnistamista ja huomioimista. Osassa esimerkeistä esitetyt tulkinnat on vahvistettu oikeuskäytännössä, jolloin kyseisen ratkaisun lähdetiedot on esitetty sulkeissa.

KKV:n asiantuntijat antavat tarvittaessa neuvontaa julkisyhteisöille ja yrityksille kilpailuneutraliteettisääntelyyn liittyvissä kysymyksissä.

-

Sosiaali- ja terveydenhuoltoa ja pelastustoimea koskevan uudistuksen toimeenpanosta ja sitä koskevan lainsäädännön voimaanpanosta annetun lain (sote-voimaanpanolaki, 616/2021) 22 §:n mukaisesti kunnilla on velvollisuus vuokrata omistamansa sote- ja pela-toimitilat hyvinvointialueille säännöksessä määritellyn siirtymäkauden aikana. Sote-siirtymäkauden aikainen vuokrausvelvoite on voimassa vuoden 2025 loppuun asti, ellei hyvinvointialue pidennä vuokrasopimuksen voimassaoloaikaa säännöksen mahdollistamalla tavalla yhdellä vuodella. Sote-voimaanpanolain esitöissä (HE 241/2020 vp.) selvennetään, että kunta ei toimi siirtymäkauden aikana kuntalain 15 luvun tarkoittamalla tavalla kilpailutilanteessa markkinoilla. Näin ollen kilpailu- ja kuntalain kilpailuneutraliteettisäännökset, kuten kuntalaissa säännelty yhtiöittämisvelvoite (126.1 §), eivät tule sovellettaviksi kunnan harjoittamaan sote-tilojen vuokraustoimintaan siirtymäkauden aikana.

Sote-siirtymäkauden jälkeen tilanne kuitenkin sote-voimaanpanolain esitöiden mukaan muuttuisi. Siirtymäkauden jälkeen kuntien sote- ja pela-toimitiloihin kohdistuvassa vuokraustoiminnassa on lähtökohtaisesti kyse kunnan kilpailutilanteessa markkinoilla harjoittamasta toiminnasta. Kilpailutilanteessa markkinoilla harjoitettava toiminta on kuntalain 126 §:n 1 momentin pääsäännön mukaan yhtiöitettävä.

Kuntalain 126 §:n mukaisesta yhtiöittämisvelvoitteesta on kuitenkin säädetty joitain poikkeuksia. Nämä yhtiöittämispoikkeustilanteet on lueteltu kuntalain 127 §:ssä. Säännöksessä luetelluissa tilanteissa yhtiöittämisvelvollisuutta ei ole, vaikka toiminta onkin katsottava luonteeltaan kilpailutilanteessa markkinoilla harjoitettavaksi toiminnaksi.

Kuntalain perusteella yhtiöittämisvelvollisuutta ei ole esimerkiksi silloin, kun toiminta on luonteeltaan vähäistä. Kuntalain esitöissä (HE 268/2014 vp. ja HE 32/2013 vp.) selvennetään, että vähäisellä toiminnalla tarkoitetaan toimintaa, joka on joko satunnaista tai jolla ei ole markkinavaikutuksia taikka jonka markkinavaikutus jää pieneksi. Vähäisyyden määritelmää ei siten ole kytketty esimerkiksi liikevaihdon prosenttimääriin. Arvioitaessa sitä, voidaanko vuokraustoiminta katsoa vähäiseksi – ja siten yhtiöittämispoikkeuksen piiriin kuuluvaksi – toiminnaksi sillä perusteella, ettei toiminnalla ole markkinavaikutuksia, tulee arvioinnissa ottaa huomioon kuntalain esitöiden mukaan myös niin sanottu potentiaalinen markkinavaikutus. Tällä tarkoitetaan vaikutusta yksityisen toiminnan syntymiseen alalla. Vähäisyysedellytyksen täyttymistä tulee kuntalain esitöiden mukaan tulkita tiukasti.

Tilanteessa, jossa luonteeltaan kilpailullista toimintaa ei tarvitse kuntalain 127 §:n perusteella yhtiöittää, on se joka tapauksessa hinnoiteltava markkinaperusteisesti (kuntalain 128 §). Markkinaperusteisella hinnoittelulla tarkoitetaan kuntalain esitöiden mukaan sitä hintatasoa, jonka suuruiseksi vastaava yksityinen toimija hinnoittelisi tarjoamansa palvelut. Hinnan asettamisessa tulee siten lähtökohtaisesti huomioida kilpailullisesta toiminnasta saadut tulot, toimintaan kohdistuvat menot (muuttuvat ja kiinteät kulut, mukaan lukien investointimenot ja rahoituskulut) sekä kohtuullinen tuotto kilpailulliseen toimintaan sitoutuneelle pääomalle.

Kuitenkin kuntalain esitöissä todetaan, että markkinaperusteisen hinnoittelun vaatimus ei aina edellytä tuoton saamista tai edes kustannusvastaavuutta, vaan hinnoittelua käyvän arvon mukaisesti. Esitöiden mukaan tällainen tilanne voi tulla kyseeseen esimerkiksi muuttotappioalueilla, joissa sijaitsevien kiinteistöjen ja tilojen vuokrauksesta tai myynnistä ei ole välttämättä saatavissa sellaista hintaa, joka kattaisi toiminnasta aiheutuneet kulut. Tästä huolimatta hintaa olisi kuntalain esitöiden mukaan pidettävä markkinaperusteisena. Mikäli kunnan omistamille sote-kiinteistöille ei aidosti ole löydettävissä muuta käyttöä kuin niiden vuokraaminen hyvinvointialueiden tarpeisiin, voi hyvinvointialueelle syntyä tällaisessa tilanteessa neuvotteluvoimaa, eikä kiinteistöistä siten välttämättä ole saatavissa markkinaperusteisen hinnoittelun määritelmän mukaista vuokraa.

Kuitenkin tilanteessa, jossa kunnan kanssa kilpailevilla yksityisillä tilavuokrausta tai kiinteistöliiketoimintaa harjoittavilla yrityksillä olisi tarjolla toimitiloja, jotka myös soveltuisivat sote-toimitiloiksi tai olisivat muunneltavissa sellaisiksi, ei kyse välttämättä voisi olla markkinapuutteesta. Tällöin kunnan hinnoitellessa omistamiensa sote-toimitilojen vuokran alle markkinaperusteisen hinnan saattaisi menettelyllä olla haitallisia vaikutuksia kilpailuun markkinoilla.

Kunta on itse vastuussa kilpailutilanteessa markkinoilla tapahtuvaa toimintaa harjoittaessaan siitä, että sen toiminta on kilpailu- ja kuntalain kilpailuneutraliteettisäännösten mukaista. Siten kunnan tulee sote-kiinteistöjen vuokraustoimintaa siirtymäkauden jälkeen harjoittaessaan arvioida ensinnäkin sitä, onko toiminta kuntalain perusteella yhtiöitettävä vai voidaanko se jättää yhtiöittämättä jonkin poikkeusperusteen soveltumisen nojalla. Toiseksi kunnan tulee itse arvioida sitä, onko sote-kiinteistöjen vuokraustoiminnan markkinatilanne esimerkiksi sellainen, ettei vuokrauksesta ole saatavilla markkinaperusteisen hinnoittelun määritelmän mukaista hintaa, jolloin toiminta voitaisiin kuntalain esitöiden mukaisesti hinnoitella käyvästä arvostaan.

Arvioidessaan sote-tilojensa hinnoittelua markkinaperusteisen hinnoittelun kannalta kunnan on hyvä huomata, että merkitystä voi olla myös sillä, voitaisiinko sote-tilat esimerkiksi muuntaa toiseen käyttötarkoitukseen ja saada ne tällä tavoin vuokrattua tai myytyä kannattavasti. Mikäli näin on, ei esimerkiksi hinnoittelua alle markkinaehtoisen hinnan voida välttämättä pitää kilpailuneutraliteettisäännösten perusteella hyväksyttävänä toimintana.

Jotkin kunnat ovat arvionsa tueksi teettäneet vallitsevasta markkinatilanteesta ja -olosuhteista selvityksen, tai järjestäneet tarjouskilpailun, jossa nykyistä sote-kiinteistöjen vuokrahintaa pidetään lähtöhintana ja tarjouskilpailuun osallistujat voivat tarjota tätä suurempaa vuokrahintaa tiloista. Esimerkiksi tällaiset selvitykset voivat auttaa markkinatilannetta, markkinaperusteista hintaa tai markkinapuutetta arvioitaessa.

-

Kunnan kuntayhtymälle vuokraamien toimitilojen osalta kunnan toiminnan luonnetta arvioitaessa on tarkasteltava sitä, millaiseen toimintaan kunnan kuntayhtymälle vuokraamia tiloja käytetään. Kuntayhtymä on katsottu julkisia hankintoja koskevassa markkinaoikeuden ratkaisussa (MAO:146/17) kunnan hankintalain mukaiseksi sidosyksiköksi. Ko. ratkaisussa sovellettiin jo nyt kumottua hankintalakia, mutta kuntayhtymien sidosyksikköasema suhteessa sen jäsenkuntiin on myös mainittuna nykyisin voimassa olevan hankintalain (1397/2016) esitöissä (HE 108/2016 vp.): ”Usean hankintayksikön määräysvaltaa voidaan käyttää esimerkiksi silloin, kun sidosyksikkönä on kuntayhtymä…”.

Kuntayhtymän sidosyksikköasemalla suhteessa sen jäsenkuntaan on merkitystä, sillä kuntalain mukaisesti kunta ei harjoita tehtävää kilpailutilanteessa markkinoilla silloin, kun tehtävää hoidetaan kuntalaissa säädetyllä tavalla yhteistoiminnassa ja yhteistoimintaan ei sovelleta hankintalain mukaista kilpailuttamisvelvollisuutta esimerkiksi sidosyksikkösäännösten perusteella (kuntalaki 126 § 2 mom. 3 kohta). Kuntalain esitöissä todetaan selvästi, ettei pelkkää yhteistoimintasuhdetta esimerkiksi kunnan ja kuntayhtymän välillä katsottaisi toiminnaksi kilpailutilanteessa markkinoilla (HE 32/2013 vp.).

Edellä mainittu soveltuu kuitenkin vain niissä tilanteissa, joissa kunnan vuokraamia toimitiloja ei hyödynnetä kuntayhtymän kilpailullisessa toiminnassa, vaan ainoastaan esimerkiksi yhteistyössä hoidettavassa viranomaistoiminnassa. Sen sijaan tilanteissa, joissa kuntayhtymä hyödyntää jäsenkunnan sille vuokraamia toimitiloja omassa kilpailullisessa toiminnassaan, toimii myös jäsenkunta vuokraustoiminnan osalta todennäköisesti kilpailutilanteessa markkinoilla.

Pääsääntöisesti kunnan kilpailutilanteessa markkinoilla tapahtuva toiminta on yhtiöitettävä (kuntalaki 126 § 1 mom.). Yhtiöittämisvelvollisuudesta on kuitenkin säädetty joitain poikkeuksia, joista yksi koskee palvelumyyntiä kunnan sidosyksikölle: kunta voi yhtiöittämisvelvollisuuden estämättä omana toimintanaan tuottaa palveluja hankintalaissa tarkoitetulle sidosyksikölle (kuntalaki 127 § 1 mom. 4 kohta).

Vaikka kunnalla ei poikkeuksellisesti ole yhtiöittämisvelvollisuutta tilanteessa, jossa kunta toimii kilpailutilanteessa markkinoilla vuokratessaan toimitiloja kuntayhtymän kilpailulliseen toimintaan, velvoittaa kuntalaki joka tapauksessa hinnoittelemaan tilojen vuokran markkinaperusteisesti (kuntalaki 128 §). Markkinaperusteisella hinnoittelulla tarkoitetaan sitä hintatasoa, jonka suuruiseksi yksityinen toimija hinnoittelisi vastaavanlaisten tilojen vuokran määrän. Lähtökohtaisesti markkinaperusteisen hinnan/vuokran määrittämisessä olisi otettava huomioon kilpailullisesta vuokraustoiminnasta saadut tulot ja tähän toimintaan kohdistuvat kulut (mukaan lukien kiinteät kustannukset ja mahdolliset investointikustannukset) sekä kohtuullinen tuotto kilpailulliseen toimintaan sitoutuneelle pääomalle. Markkinaperusteisen hinnoittelun vaatimus edellyttää siten sitä, että kilpailullinen vuokraustoiminta olisi liiketaloudellisten periaatteiden mukaisesti itsenäisesti kannattavaa sen sijaan, että kannattamatonta toimintaa pidettäisiin keinotekoisesti yllä esimerkiksi ristisubvention avulla.

Silloin kun kunta toimii itse kilpailutilanteessa markkinoilla vuokratessaan tiloja käytettäväksi kuntayhtymän kilpailulliseen toimintaan, tulee kunnan markkinaperusteisen hinnoittelun vaatimuksen lisäksi eriyttää ko. vuokraustoiminta kirjanpidossaan kilpailulaissa säädetyllä tavalla (kilpailulaki 30 d §). Vaatimusta kirjanpidon eriyttämiseen ei sovelleta silloin, jos kunnan harjoittaman kilpailullisen toiminnan (kaikki kilpailullinen toiminta) liikevaihto on alle 40 000 euroa vuodessa.

-

Kuntakonsernin sisällä kunnan toiminnan luonteen määrittelyyn voi vaikuttaa se, millaiseen toimintaan kunnan myymiä tai vuokraamia tuotannontekijöitä tai tukipalveluja käytetään. Tilanteessa, jossa kunnan tytäryhteisö hyödyntää kunnan sille vuokraamia toimitiloja omassa kilpailullisessa toiminnassaan, katsotaan myös vuokraustoiminta kunnan osalta todennäköisesti kilpailutilanteessa markkinoilla harjoitettavaksi toiminnaksi.

Pääsääntöisesti kilpailutilanteessa markkinoilla harjoitettu toiminta on yhtiöitettävä (kuntalaki 126 § 1 mom.). Kuntalaissa säädetään kuitenkin joitain poikkeuksia yhtiöittämisvelvollisuuteen. Kyse on tilanteista, joissa kunnan voidaan katsoa toimivan kilpailutilanteessa markkinoilla, mutta toiminnan perusteella yhtiöittämisvelvollisuutta ei kuitenkaan sovelleta. Yksi tällaisista poikkeuksista on tukipalvelujen myynti kuntakonserniin kuuluvalle tytäryhteisölle (kuntalaki 127 § 1 mom. 3 kohta). Tukipalveluiksi luetaan muun muassa tilojen vuokraus (HE 32/2013 vp.). Kunnan harjoittama vuokraustoiminta on myös nimenomaisesti mainittuna toisessa yhtiöittämisvelvollisuutta koskevassa poikkeuksessa. Tämän mukaan kunta voi yhtiöittämättä vuokrata toimitiloja pääasiassa käytettäväksi kunnan omassa toiminnassa ja kuntakonserniin kuuluvalle tytäryhteisölle tai käytettäväksi sellaisessa palvelutuotannossa, jonka kunta on kilpailuttanut (kuntalaki 127 § 1 mom. 5 kohta).

Vaikka kunnalla ei poikkeuksellisesti ole yhtiöittämisvelvollisuutta vuokratessaan toimitiloja käytettäväksi tytäryhteisön kilpailullisessa toiminnassa, sovelletaan kunnan vuokraustoimintaan joka tapauksessa kuntalain mukaista markkinaperusteisen hinnoittelun vaatimusta (kuntalaki 128 §). Markkinaperusteisella hinnoittelulla tarkoitetaan sitä hintatasoa, jonka suuruiseksi yksityinen toimija hinnoittelisi vastaavanlaisten tilojen vuokran määrän. Lähtökohtaisesti markkinaperusteisen hinnan/vuokran määrittämisessä olisi otettava huomioon kilpailullisesta vuokraustoiminnasta saadut tulot ja tähän toimintaan kohdistuvat kulut (mukaan lukien kiinteät kustannukset ja mahdolliset investointikustannukset) sekä kohtuullinen tuotto kilpailulliseen toimintaan sitoutuneelle pääomalle. Markkinaperusteisen hinnoittelun vaatimus edellyttää siten sitä, että kilpailullinen vuokraustoiminta olisi liiketaloudellisten periaatteiden mukaisesti itsenäisesti kannattavaa sen sijaan, että kannattamatonta toimintaa pidettäisiin keinotekoisesti yllä esimerkiksi ristisubvention avulla.

Markkinaperusteisen hinnoittelun vaatimuksen lisäksi kunnan vuokraustoimintaan sovelletaan kilpailulain mukaista kirjanpidon eriyttämisen vaatimusta (kilpailulain 30 d §), sillä kyse on myös kunnan omasta kilpailullisesta toiminnasta siltä osin kuin kunnan vuokraamia toimitiloja hyödynnetään kuntakonserniin kuuluvan tytäryhteisön omassa kilpailullisessa toiminnassa. Kirjanpidon eriyttämisen vaatimusta ei sovelleta silloin, jos kunnan harjoittaman kilpailullisen toiminnan (kaikki kilpailullinen toiminta) liikevaihto on alle 40 000 euroa vuodessa.

-

Lähtökohtaisesti kunnan harjoittamassa vuokraustoiminnassa on kyse kilpailutilanteessa markkinoilla tapahtuvasta toiminnasta, ellei siihen voida soveltaa jotakin kuntalain 126 §:ssä luetelluista tilanteista, joissa kunta ei hoida tehtävää kilpailutilanteessa markkinoilla (esimerkiksi lakisääteinen velvollisuus palvelujen tarjoamiseen laissa määritellyille tahoille). Toiminnan luonteen arviointiin ei siten vaikuta se, onko kunnan harjoittaman vuokraustoiminnan taustasyynä esimerkiksi tarve tehostaa kunnan toimintaa taikka vähentää tyhjistä tai vajaakäyttöisistä kiinteistöistä aiheutuvia kustannuksia. Ellei kuntalain 126 §:stä muuta johdu, on siten vajaakäyttöisiinkin tiloihin kohdistuva vuokraustoiminta lähtökohtaisesti kunnan kilpailutilanteessa markkinoilla harjoittamaa toimintaa, joka on pääsääntöisesti yhtiöitettävä.

Kilpailutilanteessa markkinoilla tapahtuvaa toimintaa koskevasta yhtiöittämisvelvollisuudesta on kuitenkin säädetty joitain poikkeuksia. Kunta voi yhtiöittämättä hoitaa omana toimintanaan tehtävää kilpailutilanteessa markkinoilla esimerkiksi silloin, jos toiminnan on katsottava olevan vähäistä (kuntalaki 127 § 1 mom. 1 kohta). Tällöin on kyse tilanteesta, jossa kunta harjoittaa kilpailullista toimintaa, mutta toiminnan vähäisyyden perusteella kunnalla ei ole yhtiöittämisvelvollisuutta. Vähäisellä toiminnalla tarkoitetaan ensinnäkin sitä, ettei kunta voisi suunnitella toimintaansa niin, että hyödykkeitä tuotetaan jatkuvasti markkinoille. Kyse on lähinnä kunnan toiminnassa syntyneen satunnaisen ylikapasiteetin myymisestä markkinoille – myynnin, tai esimerkiksi vuokraustoiminnan, tulee siten perustua muuhun kuin pitkäaikaisen kysynnän ja tarjonnan vaihteluun ja siitä johtuvaan tarpeeseen. Vähäisenä toimintana ei sen sijaan voida pitää pitkäaikaisia tavaroiden tai palvelujen myyntiä koskevia sopimuksia, vaan sopimusten tulisi olla lyhytaikaisia ja perusteltavissa kysynnän, tarjonnan tai toiminnan lyhytkestoisilla muutoksilla. Toiseksi vähäisenä toimintana voidaan pitää sellaista toimintaa, jolla ei ole markkinavaikutuksia tai markkinavaikutus jäisi pieneksi. Markkinavaikutusten vähäisyysedellytystä tulee kuitenkin tulkita tiukasti ja ottaen huomioon myös potentiaalisen markkinavaikutuksen, eli vaikutuksen yksityisen toiminnan syntymiseen alalla. Huomioitava on, että vähäisyyden määritelmää ei ole kytketty liikevaihdon prosenttimääriin, sillä tämä ei kerro toiminnan vaikutuksesta markkinoihin (HE 32/2013 vp.).

Mikäli kunnan vajaakäyttöisten tilojen vuokraustoiminnassa olisi kysymys tällaisesta satunnaisesta vuokraustoiminnasta, tai sellaisesta vuokraustoiminnasta, jolla ei olisi markkinavaikutuksia, on mahdollista, ettei kunnan tarvitsisi yhtiöittää ko. toimintaa vähäisyyskriteerin perusteella. Koska kyse olisi tällöin kuitenkin kunnan kilpailutilanteessa markkinoilla harjoittamasta toiminnasta, sovelletaan kunnan harjoittamaan vuokraustoimintaan markkinaperusteisen hinnoittelun vaatimusta (kuntalaki 128 §). Markkinaperusteisella hinnoittelulla tarkoitetaan sitä hintatasoa, jonka suuruiseksi yksityinen toimija hinnoittelisi vastaavanlaisten tilojen vuokran määrän. Lähtökohtaisesti markkinaperusteisen hinnan/vuokran määrittämisessä olisi otettava huomioon kilpailullisesta vuokraustoiminnasta saadut tulot ja tähän toimintaan kohdistuvat kulut (mukaan lukien kiinteät kustannukset ja mahdolliset investointikustannukset) sekä kohtuullinen tuotto kilpailulliseen toimintaan sitoutuneelle pääomalle. Markkinaperusteisen hinnoittelun vaatimus edellyttää siten sitä, että kilpailullinen vuokraustoiminta olisi liiketaloudellisten periaatteiden mukaisesti itsenäisesti kannattavaa sen sijaan, että kannattamatonta toimintaa pidettäisiin keinotekoisesti yllä esimerkiksi ristisubvention avulla.

Joissain tapauksissa markkinaperusteinen hinnoittelu ei kuitenkaan edellytä tuoton saamista, vaan hinnoittelua käyvän arvon mukaisesti. Esimerkiksi jos tilojen vuokraamisesta ei ole tietyllä alueella saatavissa sellaista hintaa, joka kattaisi toiminnasta aiheutuneet kulut, voi käyvän arvonkin mukainen hinnoittelu vastata markkinaperusteista hintaa. Se, mikä katsotaan markkinaperusteiseksi hinnaksi, on arvioitava tapauskohtaisesti (HE 32/2013 vp.). Tilojen tappiollinen vuokrahinnoittelu voi olla siten hyväksyttävää silloin, jos tappiollinen hintataso vastaa markkinahintaa, kuten voi olla esimerkiksi muuttotappioalueilla. Sen sijaan kunnan toiminnan yleinen tehostaminen ottamalla käyttöön vapaa kapasiteetti tai kiinteistöomaisuuden realisointimahdollisuuksien puuttuessa harjoitettava vuokraustoiminta eivät yksinään ole hyväksyttäviä perusteita poiketa markkinaperusteisen hinnoittelun vaatimuksista.

Koska vajaakäyttöisten tilojen vuokraustoiminnassa on lähtökohtaisesti kyse kunnan kilpailutilanteessa markkinoilla tapahtuvasta toiminnasta, sovelletaan vuokraustoimintaan lähtökohtaisesti myös kilpailulain mukaista kirjanpidon eriyttämisen vaatimusta. Velvollisuutta kirjanpidon eriyttämiseen ei kuitenkaan ole, jos kunnan kilpailullisen toiminnan (kaikki kilpailullinen toiminta liikevaihto on alle 40 000 euroa vuodessa (kilpailulaki 30 d §).

-

Toiminnan luonteen määrittelyyn, eli siihen, tuleeko jokin kunnan harjoittama toiminta katsoa kilpailutilanteessa markkinoilla harjoitettavaksi toiminnaksi, vaikuttaa erityisesti se, mitä kuntalaissa ja erityislainsäädännössä on säädetty kuntien tehtäväksi. Kunta ei hoida tehtävää kilpailutilanteessa markkinoilla silloin, jos kunta tuottaa lain perusteella omana toimintanaan palveluja kunnan asukkaille ja muille, joille kunnan on lain perusteella järjestettävä palveluja (kuntalaki 126 § 2 mom. 1 kohta).

Esimerkiksi liikuntalaki (390/2015) asettaa kuntien tehtäväksi yleisten edellytysten luomisen liikunnalle paikallistasolla. Kuntien tulee luoda edellytyksiä kunnan asukkaiden liikunnalle liikuntapalvelujen järjestämisen lisäksi muun muassa tukemalla kansalaistoimintaa seuratoiminta mukaan lukien. Liikuntalaissa tarkoitettua kansalais- ja seuratoiminnan tukemista voi olla muun muassa kunnallisten liikuntatilojen käyttövuorojen maksuttomuus tai subventointi yhdistysten järjestämässä liikuntatoiminnassa (HE 190/2014 vp.). Liikuntalain mukaan kunnan hoitaessa näitä liikuntalain mukaisia tehtäviä kunta ei toimi kilpailutilanteessa markkinoilla, ellei niitä toteuteta liiketoiminnallisin tavoittein ja perustein.

Myös nuorisolain (1285/2016) mukaan nuorisotyö ja -politiikka on kunnan vastuulla. Kunnan toteuttaessa nuorisolain mukaisia tavoitteita ja lähtökohtia sen tulee paikalliset olosuhteet huomioiden luoda edellytyksiä nuorisotyölle ja -toiminnalla muun muassa tukemalla nuorten kansalaistoimintaa. Kuntien nuorisotyön piiriin kuuluu esimerkiksi toimitilojen ja harrastusmahdollisuuksien tarjoaminen (HE 111/2016 vp.).

Siitä huolimatta, että kirjasto-, kulttuuri-, liikunta- ja nuorisopalvelut ovat lakisääteisiä ja kunnan tehtäväalaan kuuluvia palveluja, on kunnilla harkintavalta päättää, missä laajuudessa ja millä tavoin palveluja järjestetään. Siten markkinaehtoisen toiminnan tunnusmerkit eivät välttämättä täyty kuntien erityistoimialaan kuuluvien tehtävien hoitamisessa. Kunta ei hoida tehtävää kilpailutilanteessa markkinoilla, jos kunnan toiminnassa on kysymys esimerkiksi liikuntatoimen lakisääteisestä tai lakiin perustuvasta tehtävästä, johon ei liity liiketoiminnallisia piirteitä. Mikäli taas toiminta olisi järjestetty markkinaehtoisesti, eikä toiminnan taustalla vaikuttaisi esimerkiksi liikunta- tai nuorisolain mukaiset tavoitteet, tulisi toiminta tällöin todennäköisesti arvioitavaksi kilpailuneutraliteettisäännösten kannalta. Kuntien harjoittamaa vuokraustoimintaa on siten aina tarkasteltava tapauskohtaisesti erityislainsäädännössä kuntien velvollisuudeksi säädetyt tehtävät sekä kunkin lain tavoitteet huomioon ottaen (ks. myös HaVM 10/2013 vp.)

-

Kuntien välinen vapaaehtoinen yhteistoiminta voidaan katsoa ei-kilpailutilanteessa markkinoilla tapahtuvaksi toiminnaksi vain silloin, jos kyse on sellaisesta kuntien välisestä yhteistoiminnasta, johon ei sovelleta hankintalain mukaista kilpailuttamisvelvollisuutta (kuntalaki 126 § 2 mom. 3 kohta). Esimerkiksi tilanteessa, jossa puhelinvaihdepalvelut liittyvät kiinteästi sellaiseen viranomaistoimintaan, jota kunta harjoittaa yhdessä toisen kunnan kanssa, on mahdollista, että tälle toiselle kunnalle tarjottavat puhelinvaihdepalvelut eivät ole kilpailutilanteessa markkinoilla tapahtuvaa toimintaa yhteistyössä hoidetun viranomaistoiminnan jäädessä esimerkiksi hankintalaissa säädetyn horisontaalisen yhteistyön nojalla kilpailuttamisvelvollisuuden ulkopuolelle. Muussa tapauksessa palvelujen myynti toiselle kunnalle on lähtökohtaisesti kunnan kilpailutilanteessa markkinoilla harjoittamaa toimintaa, joka on pääsääntöisesti yhtiöitettävä (kuntalaki 126 § 1 mom.).

-

Kuntakonsernissa kunnan toiminnan luonteen määrittelyyn voi vaikuttaa se, millaiseen toimintaan kunnan tytäryhteisö hyödyntää kunnan sille myymiä puhelinvaihdepalveluja. Jos puhelinvaihdepalveluja hyödynnetään tytäryhteisön omassa kilpailullisessa toiminnassa, on kunnan harjoittamassa palvelumyynnissä todennäköisesti kyse myös kunnan osalta kunnan kilpailutilanteessa markkinoilla tapahtuvasta toiminnasta.

Pääsääntöisesti kilpailutilanteessa markkinoilla harjoitettu toiminta on yhtiöitettävä (kuntalaki 126 § 1 mom.). Kuntalaissa säädetään kuitenkin joitain poikkeuksia yhtiöittämisvelvollisuuteen. Kyse on tilanteista, joissa kunnan voidaan katsoa toimivan kilpailutilanteessa markkinoilla, mutta toiminnan perusteella yhtiöittämisvelvollisuutta ei kuitenkaan sovelleta. Kunta voi yhtiöittämisvelvollisuuden estämättä myydä kilpailutilanteessa markkinoilla tukipalveluja kuntakonserniin kuuluvalle tytäryhteisölle (kuntalaki 127 § 1 mom. 3 kohta). Tukipalveluilla tarkoitetaan muun muassa kirjanpidon ja palkkahallinnon järjestämistä sekä tietojärjestelmiä ja niiden ylläpitoa koskevien palvelujen myyntiä, siivousta, arkistointia, kiinteistöhuoltoa sekä tilojen vuokrausta ja myyntiä. Mikäli kunnan myymistä puhelinvaihdepalveluissa on kyse tällaisista tukipalvelun luonteisista palveluista, ei kunnan tarvitse yhtiöittää palvelumyyntiä.

Vaikka kunnalla ei poikkeuksellisesti olisi yhtiöittämisvelvollisuutta sen myydessä puhelinvaihdepalveluja tytäryhteisön kilpailullisessa toiminnassa hyödynnettäväksi, velvoittaa kuntalaki joka tapauksessa hinnoittelemaan ko. palvelut markkinaperusteisesti (kuntalaki 128 §). Markkinaperusteisella hinnoittelulla tarkoitetaan sitä hintatasoa, jonka suuruiseksi yksityinen toimija hinnoittelisi vastaavanlaiset palvelut. Lähtökohtaisesti markkinaperusteisen hinnan määrittämisessä olisi otettava huomioon kilpailullisesta palvelumyynnistä saadut tulot ja tähän toimintaan kohdistuvat kulut (mukaan lukien mahdolliset kiinteät kustannukset ja toiminnan kannalta välttämättömät investointikustannukset) sekä kohtuullinen tuotto kilpailulliseen toimintaan sitoutuneelle pääomalle. Markkinaperusteisen hinnoittelun vaatimus edellyttää siten sitä, että kilpailullinen palvelumyynti olisi liiketaloudellisten periaatteiden mukaisesti itsenäisesti kannattavaa sen sijaan, että kannattamatonta toimintaa pidettäisiin keinotekoisesti yllä esimerkiksi ristisubvention avulla.

Markkinaperusteisen hinnoittelun vaatimuksen lisäksi puhelinvaihdepalvelujen myynti tulee lähtökohtaisesti eriyttää kunnan kirjanpidossa kilpailulaissa tarkemmin säädetyin tavoin (kilpailulain 30 d §). Kirjanpidon eriyttämisen vaatimusta ei sovelleta silloin, jos kunnan harjoittaman kilpailullisen toiminnan (kaikki kilpailullinen toiminta) liikevaihto on alle 40 000 euroa vuodessa.

-

Arvioitaessa kunnan maan- tai lumenkaatopaikkoja koskevaa toimintaa, huomiota tulee kiinnittää erityisesti jätelain (646/2011) ja jäteasetuksen (978/2021) säännöksiin ja niiden kunnille asettamiin velvoitteisiin. Lumenkaatopaikkojen osalta huomiota on lisäksi kiinnitettävä lakiin kadun ja eräiden yleisten alueiden kunnossa- ja puhtaanapidosta (669/1978).

Kilpailutilanteesta markkinoilla ei ole kyse, jos kunta järjestää lain perusteella omana toimintanaan palveluja kunnan asukkaille ja muille, joille kunnan on lain perusteella järjestettävä palveluja. Maan- ja lumenkaatopaikkoja koskevan toiminnan taloudellista luonnetta arvioitaessa on keskeistä tunnistaa, miltä osin kunta tuottaa palveluja vain itselleen. Lähtökohtaisesti kilpailutilanteesta markkinoilla ei ole kyse esimerkiksi silloin, kun kunta kuljettaa omalta rakennustyömaaltaan maa-aineksia kunnan maankaatopaikalle tai kun kunta kuljettaa vastuulleen kuuluvalta katualueelta lunta kunnan ylläpitämälle lumenkaatopaikalle. Toiminnan luonteen arviointi edellyttää joka tapauksessa tapauskohtaista arviointia ja huolellista perehtymistä toimintaa ohjaavaan sääntelyyn.

-

Kilpailulain esitöissä (HE 40/2013 vp, 30 b §:n yksityiskohtaiset perustelut) mainitaan kunnan lain perusteella järjestämät kulttuuri- tai liikuntapalvelut tilanteena, jossa lainsäätäjä on voinut tarkoittaa sivuuttaa taloudellisen kilpailun toiminnan ohjausmekanismina. Eduskunnan hallintovaliokunnan kilpailulakia koskevassa lausunnossa (HaVL 8/2013 vp) todetaan, että kunta ei hoida tehtävää kilpailutilanteessa markkinoilla ainakaan, jos toiminnassa on kysymys kirjasto-, kulttuuri-, liikunta tai nuorisotoimen lakisääteisestä tai lakiin perustuvasta vapaaehtoisesta tehtävästä, johon ei liity liiketoiminnallisia piirteitä. Eduskunnan hallintovaliokunta totesi saman myös kuntalakia koskevassa mietinnössään (HaVM 10/2013 vp).

Kunnan kulttuuritoimintaa koskevista tehtävistä säädetään lailla (laki kuntien kulttuuritoiminnasta (166/2019), 3 §). Kunnan tehtävänä on järjestää kulttuuritoimintaa muun muassa edistämällä kulttuurin ja taiteen yhdenvertaista saatavuutta ja monipuolista käyttöä sekä luoda edellytyksiä ammattimaiselle taiteelliselle työlle ja toiminnalle. Kunnan on myös esimerkiksi edistettävä kulttuuria ja taidetta osana asukkaiden hyvinvointia ja terveyttä, osallisuutta ja yhteisöllisyyttä sekä paikallista ja alueellista elinvoimaa. Kunnan tulee sille määrättyjä tehtäviä ja niihin liittyviä palveluita järjestäessään ottaa huomioon paikalliset olosuhteet ja voimavarat sekä eri väestöryhmien tarpeet. Kunta voi järjestää kulttuuritoiminnan itse taikka yhteistyössä toisten kuntien kanssa tai muulla tavoin.

Laki kuntien kulttuuritoiminnasta antaa kunnalle varsin laajan harkintavallan laissa säädettyjen tehtävien hoitamisessa. Kunnan on arvioitava tapauskohtaisesti, onko toiminnassa kyse laissa tarkoitetuista kulttuuripalveluista vai taloudellista toiminnasta, joka kilpailee samoilla markkinoilla yksityisen elinkeinotoiminnan kanssa. Toiminnan luonnetta arvioitaessa voi olla hyödyllistä pohtia muun muassa seuraavia kysymyksiä:

- Millaiselle kohderyhmälle toiminta on suunnattu?

- Jäisivätkö kohderyhmään kuuluvat kokonaan palvelujen ulkopuolelle ilman kunnan toimintaa?

- Onko toiminta omiaan houkuttelemaan myös muita kuin tarkoitettuun kohderyhmään kuuluvia asiakkaita?

- Miten laajalta alueelta toiminta on omiaan houkuttelemaan tällaisia asiakkaita?

- Voisiko toiminta merkittävästi syrjäyttää yksityistä tarjontaa ja näin supistaa tarjolla olevien kulttuuripalvelujen määrää?

-

Jos kunta tuottaa lain perusteella omana toimintanaan palveluja kunnan asukkaille ja muille, joille kunnan on lain perusteella järjestettävä palveluja, ei kuntalain mukaan ole kyse kilpailutilanteessa markkinoilla toimimisesta (126 §:n 2 momentin 1 kohta). Mikäli kunnan henkilöstön ruokailu koulun ruokalassa ei kuitenkaan perustu lainsäädäntöön, on siinä tällöin lähtökohtaisesti kyse kilpailullisesta toiminnasta.

Kuntalain yhtiöittämispoikkeuksen mukaan kunta voi kuitenkin tuottaa palveluja yhtiöittämättä kunnan tai kunnan tytäryhteisön palveluksessa oleville henkilöille palvelusuhteen perusteella (127 §:n 1 momentin 6 kohta). Lain esitöiden mukaan (HE 32/2013 vp) tavanomaisten palvelussuhteeseen liittyvien palvelujen antaminen on mahdollista ilman, että kunta on velvollinen yhtiöittämään toiminnan. Esitöiden mukaan tällaisia tehtäviä ovat esimerkiksi työpaikkaruokailu ja työsuhdeasunto. Yhtiöittämispoikkeus koskee sekä kuntaan työ- ja virkasuhteessa olevia että kuntakonserniin kuuluvan tytäryhteisön palveluksessa olevia. Vaikka henkilöstön työpaikkaruokailua koskevaa toimintaa ei tarvitsisi yhtiöittää, sitä koskee lähtökohtaisesti kuitenkin kirjanpidon eriyttämisvelvollisuus ja markkinaperusteisen hinnoittelun vaatimus.

KKV:n tehtävänä on puuttua sellaiseen julkisyhteisöjen taloudelliseen toimintaan, josta aiheutuu kielteisiä markkinavaikutuksia. Aina kyse ei ole sellaisesta julkisen ja yksityisen elinkeinotoiminnan välillä vallitsevasta kilpailutilanteesta, jossa kilpailu tosiasiassa voisi vääristyä. Tällainen tilanne voi syntyä esimerkiksi silloin, kun koulun ruokalan lähistöllä ei ole lainkaan yksityistä tarjontaa, eikä sen syntymistä voida pitää todennäköisenä, vaikka kunta vetäytyisi markkinoilta. Toisaalta, jos koulun ruokalan lähellä on vastaavaa yksityistä palvelutarjontaa, toiminnan kielteiset kilpailuvaikutukset ovat mahdollisia. Vaikutuksia ja puuttumisen edellytyksiä arvioidaankin aina tapauskohtaisesti.

-

Kilpailuneutraliteettisääntelyn tarkoituksena on puuttua julkisyhteisön kilpailua vääristävään toimintaan, joka johtuu julkisesta omistuksesta ja julkisyhteisön käyttämästä rakenteesta tai menettelystä. Julkisesta työvoima- ja yrityspalvelusta säädetyn lain mukaan palkkatuki on työttömän työnhakijan työllistymisen edistämiseksi tarkoitettu tuki, jonka työ- ja elinkeinotoimisto voi myöntää työnantajalle palkkakustannuksiin. Lain mukaan palkkatukea voidaan myöntää kunnalle, kuntayhtymälle, hyvinvointialueelle, yhteisölle ja muulle työnantajalle, mutta ei kuitenkaan valtion virastolle tai laitokselle. Palkkatukea haetaan pääsääntöisesti Työ- ja elinkeinotoimistolta.

Palkkatuetun työn tarkoituksena on edistää työnhakijan työllistymistä avoimille työmarkkinoille. Työ- ja elinkeinoministeriön kotisivujen mukaan palkkatukea voidaan myöntää sellaisen työttömän työllistämiseen, jolla on puutteita ammatillisessa osaamisessa, tai henkilön pysyvä tai pysyväisluonteinen vamma tai sairaus vähentää hänen mahdollisuuksiaan sopivan työn saamiseen tai henkilö on 60 vuotta täyttänyt pitkäaikaistyötön. Vaikka palkkatuki myönnetään ja maksetaan työnantajalle, tuen myöntäminen lähtee aina työttömän työnhakijan palvelutarpeesta. Tuella kompensoidaan työntekijän alentunutta tuottavuutta. Tuki on myös korvausta siitä, että työnantaja käyttää tavanomaista enemmän aikaa työntekijän ohjaamiseen.

Koska palkkatukea voidaan myöntää myös yksityisille työnantajille, se ei lähtökohtaisesti ole sellainen julkisyhteisön julkisesta omistuksesta johtuva etu, jota yksityiset toimijat eivät voisi saada, ja joka voisi vääristää kilpailua julkisen ja yksityisen elinkeinotoiminnan välillä. Julkisyhteisön harjoittaman toiminnan luonnetta ei kuitenkaan voida arvioida palkkatuen pohjalta. Julkisyhteisö voi siis työllistää palkkatukea saavia työntekijöitä toiminnassa, joka on katsottava kilpailuneutraliteettisääntelyn nojalla kunnan taloudelliseksi toiminnaksi kilpailutilanteessa markkinoilla.

-

Taloudellisen toiminnan käsite on EU-oikeudessa laaja. Työpajatoimintaan liittyvillä sosiaalisilla päämäärillä voi kuitenkin olla merkitystä asiaa arvioitaessa. Mikäli kyse olisi taloudellisesta toiminnasta, tulisi seuraavaksi arvioitavaksi, onko kyse toiminnasta markkinoilla kilpailutilanteessa. Kuntouttavasta työtoiminnasta annetun lain mukaan kuntouttavan työtoiminnan palveluiden tuottaminen on 1.1.2023 alkaen hyvinvointialueiden järjestämisvastuulla eikä kunnalla ole järjestämisvastuuta. Siltä osin kuin kunnalla ei ole järjestämisvastuuta, lähtökohtaisesti kunnan toimiessa palvelun tuottajana sopimuksen perusteella (eikä asiasta lailla olisi toisin säädetty), kyse todennäköisesti olisi kunnan kilpailutilanteessa markkinoilla harjoittamasta toiminnasta, mikäli mikään kuntalaissa (126.2 §) mainittu poikkeus ei soveltuisi. Puuttumistarpeen osalta arviontiin voivat vaikuttaa myös työpajatoiminnan tosiasialliset markkinavaikutukset eli miltä osin työpajatoiminnassa tuotettava palvelu voidaan rinnastaa vastaavaan markkinoilla tuotettavaan palveluun.

Myös myynti yksityisille samassa yhteydessä katsottaisiin kilpailulliseksi toiminnaksi, mikäli edellä mainitut kuntalain poikkeukset eivät sovellu.

-

Kierrätyskeskusten toiminta perustuu yleensä kierrätettävän lahjoitustavaran vastaanottoon ja myyntiin ja toimintaa pidetään lähtökohtaisesti yleishyödyllisenä. Työ- ja elinkeinoministeriön ohjeessa julkisesta työvoima- ja yrityspalvelusta annetun lain ja asetuksen soveltamisesta on todettu, että esimerkiksi kierrätyskeskustoimintaa ei lähtökohtaisesti pidetä elinkeinotoimintana, mikäli tarjottuja tuotteita ei jatkojalosteta ja ne on hankittu vastikkeetta. Jotkut kierrätyskeskukset myös työllistävät osatyökykyisiä ja pitkäaikaistyöttömiä henkilöitä palkkatuen avulla.